年金险,就是前期交钱,后面规定的时间可以领钱的一种保险,它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

弘康人寿的确定一生年金险,0-60周岁投保,投保职业人群限制宽松,保障期为终身,年金领取方式灵活,可选多个阶段领取,且现价每年按照3.65%增长,平安活到105岁后,可获得基本保额,且保障不结束,继续领取年金。只是不能搭配万能账户,另外健康保障力度比较弱。

那么,这款产品值得投保吗?

本期主要分析:

1、确定一生年金险产品基本信息分析

2、确定一生年金险产品优势分析

3、确定一生年金险需关注的细节

4、确定一生年金险领取情况介绍

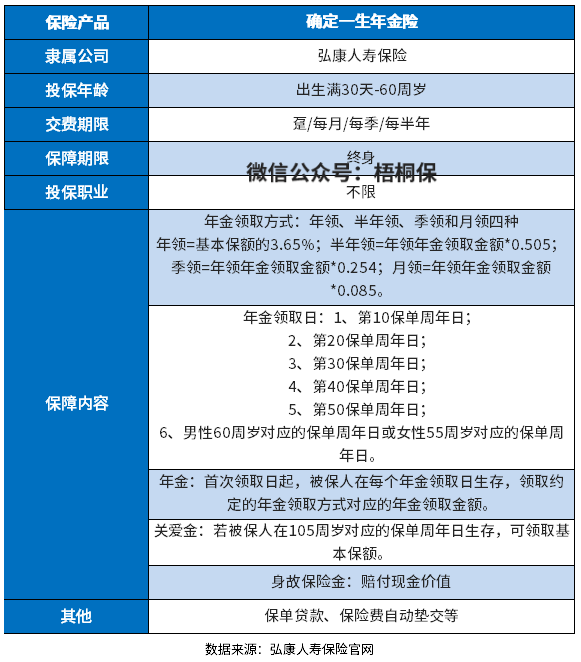

产品基本信息了解

本险种的优势和亮点之处

1、年金领取方式灵活

弘康人寿确定一生年金保险的年金领取方式十分灵活,支持年领、半年领、季领和月领四种。可以根据自己的实际需求来选择合适的年金领取方式了。

如果选择年领,那么满足条件的情况下每年可以领取基本保额的3.65%;如果选择半年领,那么可以领到年领年金领取金额×0.505;如果选择季领,那么可以领到年领年金领取金额×0.254;如果选择月领,则可以领到年领年金领取金额×0.085。

2、现价固定比率增长

这款产品自投保日开始,保单现金价值按照每年3.65%增长,直到增长至基本保险金额。开始领取后保单现金价值停止增长,基本保险金额锁定,每年可领取的年金为基本保险金额的3.65%。

105岁按照基本保险金额给付,现价归零但保障不结束,年金仍照常领取,每年末可领取金额与往年相同,年金写入合同,活越久领越多。

3、投保门槛宽松

投保不限职业情况,且0-60周岁人群都可以买,投保的门槛宽松。

短板及需关注的细节分析

1、健康保障弱

这是一款养老年金保险,作为理财产品,在健康方面的保障力度小,保障责任简单。如果是想要健康方面的保障,这款产品的力度不是很大,购买医疗险、重疾险这类产品,更加的对口。

2、没有万能账户

万能账户,前期的收益不领取,这笔钱进入万能账户,可以实现二次增值。

确定一生年金险没有搭配的万能账户,市场上有不少的年金险,可以搭配万能账户投保,收益会更好,保底利率1.75%-3%%,而实际结算利率会达到4%甚至更高。

确定一生年金险领取情况

假如30岁男性,年交10万保费(趸交),第10年开始领取,年金领取情况和现金价值情况如下:

交完费第4年后,现金价值超过了所交保费,回本时间不算快。且开始领取年金后,现金价值停止增长,每年领取金额固定,领取时间长,但是整体收益不高,到60岁才领回所交保费。

产品点评:

确定一生年金险年金的领取方式灵活,支持支持年领、半年领、季领和月领四种,除此之外年金领取日的选项也非常多样,最大的优势在于年金确定,能领取的时间长,但是整体领取额度不高,收益一般,对于长寿人群来说,比较有利。

暂无评论

暂无评论