前几天在朋友圈看到一个水滴筹,点开发现是一个人民警察,需要做肝脏移植,治疗费用花费巨大,家里条件有限,就发了水滴筹,希望亲朋好友献点爱心。

警察属于公务员了,都说公务员医保仅次于公费医疗了,待遇特别好,比一般职工医保好得多,为啥遇到大病还需要救助?

一、公务员医保独有优势

公务员医保,虽然也属于职工医保,但是跟企事业单位职工医保有本质区别,包含很多隐形福利:

优势一:报销比例高;级别比较高的公务员,像市人大常委,合理费用报销比例达到90%以上,退休公务员报销比例更高,达到95-98%。

优势二:有住院津贴;看过医保结算单的消费者会发现,有专门的公务员住院津贴,每天补贴30、50元,甚至更高。

优势三:统筹子女医疗;级别比较高的公务员,拥有统筹子女医疗险,额度十几万不等(看地区),但是报销比例达到90%以上,跟公务员一样,只是额度低一点,普通老百姓孩子都是居民医疗或新农合,差距比较大。

优势四:干部病房;住院环境比普通病房更舒适,老百姓住不起。

二、公务员医保的不足

公务员医保,比较担心的是四种情况:

1、医保有封顶额度;比较担心的是类似白血病,化疗费用+骨髓移植+抗排异治疗,治疗费用可能上百万,假如医保封顶额度40万全部报销,仍然有60万的医疗费需要自费。

2、担心器官移植手术;像尿毒症、严重糖尿病、肝病,需要肾、肝脏等器官移植,器官移植材料本身属于自费,医保用不上,后期抗排异治疗,还会用很多自费药。

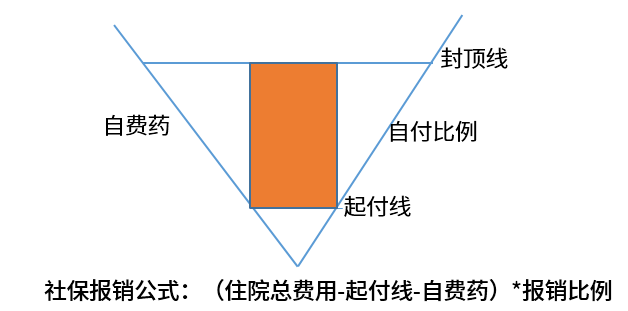

任何医保,都有封顶额度,自费药、自付比例和起付线,具体如下:

3、收入损失;公务员或事业单位,因病不能上班,依然可以拿基本工资,这是公务员或事业单位员工的重要福利,但是不上班期间,奖金或福利待遇会受影响。

4、身价保障;公务员要是因公殉职,工伤保险赔的非常高;但是要是普通疾病身故或交通意外身故,那就只能赔丧葬费和若干月社会平均工资。

即使是公务员,遇到大病,没有足够可以变现的资产,比如房子、车子、存款等,或者没有领导关心、亲朋鼎力帮助,很有可能走上因病致贫的道路。

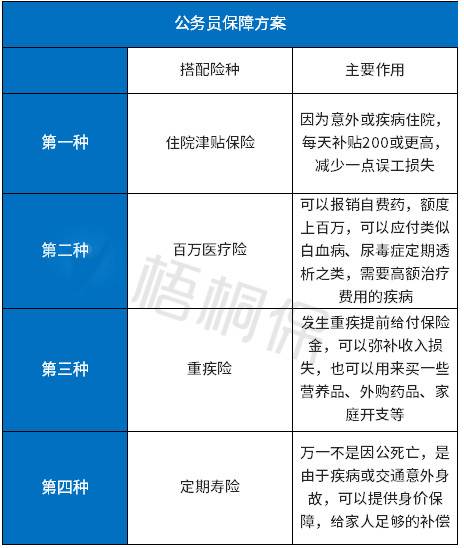

三、公务员日常可以考虑的保障方案

公务员真正担心的大病高额治疗费以及收入损失、另外身价保障有缺口,可以考虑补充:

一般重疾险买足保额,疾病定义宽松,最好当地有网点;百万医疗险续保可靠,第一年发生理赔第二年还能继续续保;定期寿险讲求性价比,低保费高保额就可以,具体产品,可以根据交费能力、年龄、健康情况等综合去搭配。

即使是公务员医保,也和其他形式的医保一样,都属于补偿性质,是保而不是包,可以报销一部分合理费用,但是不包括所有费用,如果自身家庭条件比较有限,抗风险能力比较弱;选择投保一定的商业健康险作为补充,整体上更为完善。

暂无评论

暂无评论