要说保险市场上什么产品最好?且看三种观点

经纪人:虽然线下产品有。。。优点,但是线上产品更好,经纪人写的分析文章,看到标题就能猜到结果,线上产品总是好。

代理人:线上价格便宜,但是。。。,肯定是线下产品靠谱,但是看到业务员所在的保险公司,就知道推荐哪款产品,面对不同收入和需求的消费者,可供选择产品太少。

消费者:听了他们的分析,不知道哪个好?当产品各有优点的时候,二选一就很难。

梧桐君写过一篇关于保险代理人和经纪人区别的文章,获得今日头条推荐入选青云计划,非常客观的剖析了这两个群体。

经纪人不能卖代理人产品;而代理人也不能卖线上产品,是造成两个群体互相对立和攻击的根本原因。

在保险市场,重疾险是各方最为关注的险种,且重疾是可以累计赔付的,线下线上产品都有各自的优点,完全利用两种渠道的优点都来为消费者服务,与其互相伤害,还不如化干戈为玉帛。

那么到底要怎样才叫多方共赢呢?看看几种不同形式的计划书:

一、经纪人常规计划书

经纪人可以在不同公司筛选产品,但是像重疾险和年金保险,交费高,经纪人一般会选择自己可以卖的产品,不会推荐自己不能卖的重疾险或理财产品。

经纪人常见计划书:

经纪人的计划书,特别适合三类人:

1、低收入或老龄人群。低收入群体没有多少保费预算,老年人买重疾险比较贵,线上产品,可以做到较低保费下,搭配比较全面,保额买的比较高。

2、已有一定保障,用于加保。尤其是买了一定的终身重疾险,已经消耗了家里保险预算,没有多少钱再来投保,线上的定期重疾险交费低,对于增加重疾保额非常有利;

3、有交费能力,但是不愿意在保险上投入过多。这类一般投资能力强,拿出最少的钱用于保障,留出资金用于投资。

二、代理人常规计划书

代理人渠道产品,往往是重疾险和医疗险组合投保,甚至是捆绑销售,在一家公司可以买齐重疾险,医疗险,意外险,这种形式为经纪人深恶痛绝,先不说这种捆绑销售好坏,如果大家都去线下找业务员买齐了,所有经纪人和互联网平台都要喝西北风。

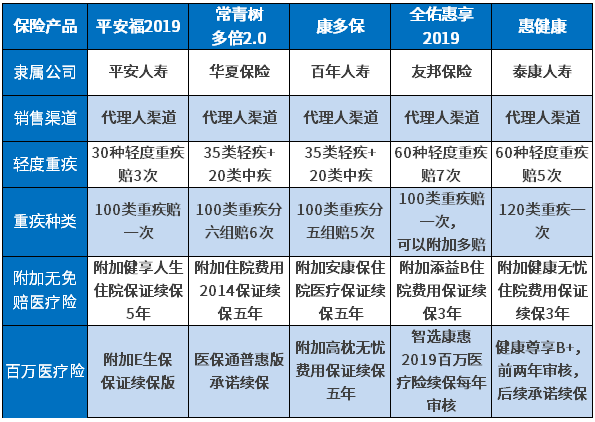

这里看下线下产品常见重疾和医疗险组合:

代理人产品,虽然不同公司之间还是有细节差异,但是有共同点:

1、捆绑销售,是保险公司多年经验总结,对保险公司而言,意味着后续远远不断的保费收入,有利可图,反过来给于消费者更可靠的医疗险续保,不仅续保条款好,到期续保宽松,不轻易停售医疗险,捆绑的医疗险即使停售,仍然大概率接受续保。

2、轻重疾保障全面,疾病定义比较好,整体上理赔门槛比较低,重疾和医疗险组合可靠。

3、有真正的售后服务。买了保险发生理赔,给一点理赔建议或协助是天经地义,但不叫售后服务。售后服务是即使业务员离职,打保险公司电话,可以要求派人上门办理保全,上门收取理赔资料,重疾住院有探视,平时参加一些客户活动。

三、优势互补型计划书

同一家公司往往有自己的产品优势,但是不能保证在重疾险,医疗险,寿险、意外险等所有险种上都是最适合的,有的产品好,但是价格太好,不同公司之间总会形成一定的相互优势,可以两家公司产品各买一点,两家公司的产品优势全部用到。

比如:

重疾险上:A公司在部分疾病上疾病定义宽松,B公司也有相对宽松的疾病,且交费也比较便宜,在不确定未来发生什么疾病的情况,各买一点更安心。

医疗险上,A公司所有附加险都有保证续保条款,B公司除了小额医疗险有保证续保3年条款以外,在意外医疗和住院津贴上都是续保每年审核,也就是上一年发生意外,第二年复查治疗不一定能赔。

这种情况下,买A公司重疾险,组合医疗险投保,买一部分B公司重疾险,医疗险不太好,那就不买,这种情况可以趋利避害。

四:三方共赢型(线上线下)

所谓三共赢思路也是和上面一样,追求的是代理人、经纪人和客户利益的最大公约数,求同存异,代理人和经纪人不再是一种竞争关系,而是一起寻找对客户最有利的方案。

线下产品重疾和医疗险组合可靠,重疾交费高,可以少买一点保额,代理人可以轻易卖出一定保额重疾险和医疗险。

经纪人产品特点部分重疾险交费便宜,买的保额高,还有癌症多次赔付等特色条款,定期寿险价格很便宜,远比线下定寿价格低,经纪人可以很容易卖出一定保额重疾险和定期寿险。

对于消费者来说:

一定交费下,线上线下优点全部用到,买的重疾保额更高,医疗险续保可靠,医疗险日常用的最多,家门口就有网点,售后服务非常方便。

代理人产品和经纪人产品,有很强的互补性,消费者如果能够用得好,完全可以实现多方共赢。

总结:个人保障规划,有时候不是2选1的零和博弈,一方一定要压倒另一方,零和博弈只会让自己的路越走越窄;如果换个思维,完全可以是1加1,合作共赢,善用对方产品优点和自身产品优点,都来为消费者服务,不要太贪心,退一步才是海阔天空。

暂无评论

暂无评论