一直以来,带病投保都是困扰很多小伙伴的难题。

已经患有一定的疾病,比如乳腺增生、超重且有脂肪肝、胆囊息肉、HPV阳性等情况,对除外承保结果不甘心,对加费承保很心痛;对拒保结果更是难以接受,还有患有如甲状腺癌的患者,暂时买不了保险。

不过也别担心,每年12月进入开门红以后,不少保险公司为了多拿保费适当放宽了核保,针对部分疾病患者来说,无疑是一种福利。

梧桐君就盘点了一些保险公司披露的放宽后的核保政策,希望能对部分小伙伴有用:

一、常规疾病核保放宽

开门红期限核保放宽的公司的比较多,这里仅列举部分公司作为示例:

综合上表可以看到,大多数公司放宽的多是常见疾病,比如现在人体重超重、还有高血压、高血脂、高血糖、乙肝、乳腺、甲状腺、囊肿、结石息肉、HPV阳性等疾病。

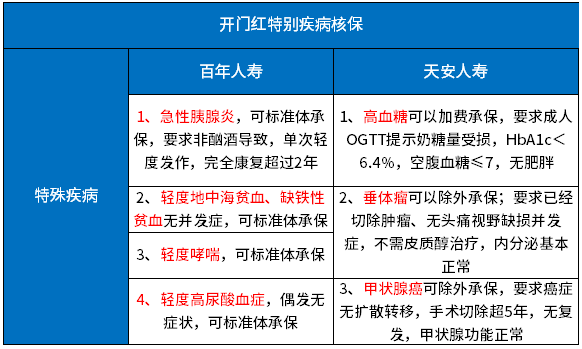

二、特殊疾病核保放宽

对于部分人群,患上部分特殊疾病,投保很困难,日常甚至难以投保,这种情况下核保放宽,也值得关注:

部分公司针对甲状腺癌,手术切除后,生存率高的特点,五年后无复发,甲状腺功能正常,还可以投保,部分保险公司将甲状腺癌定位为一种慢性病,而不是严重的危及生命的疾病。

三、关于疾病核保的常识

第一点:不用过于担心人工核保留下记录

通过上述表格看到,不同公司在同一疾病上核保政策细节上有明显区别,一家公司加费、除外承保,并不代表另一家公司同样结果,每一家公司有自身的核保政策。

有客户投保A公司产品,因为有子宫多囊囊肿、子宫肌瘤加上乳腺增生,重疾险标准体承保,医疗险综合考虑被拒保,结果到了B公司,重新核查发现子宫肌瘤和囊肿已经有效治疗,只有轻微乳腺增生,最终重疾险和医疗险直接标准体承保。

部分疾病智能核保无法判断,无论如何都要经过邮件核保或人工核保环节,既然无法避免,就没必要纠结结果,找个核保宽松的去试就可以。

第二点:哪些情况下保险公司会放宽核保标准?

1、特殊人群:高净值客户或VIP客户,在同一家保险公司累计保费达到一定程度,保费贡献高,保险公司注重客户体验,原本可能需要体检、需要加费甚至除外的疾病,直接标准体承保,免去所有繁琐核保环节。

2、特殊时期:比如开门红时期,各家保险公司为了提升保费收入,增加客户吸引力,放宽部分疾病核保标准,让原本不能投、不想投、有顾虑的人群放心投保;

3、抢单;客户去A公司投保以后,对核保结果不满意,然后去B公司重新投,B公司对不是很严重的病史,可能会放宽一点,最终客户自然会去B公司投保。

第三点:已有病史,怎么样去追求最好的核保结果?

1、咨询资深从业人员。比如从业多年的保险经纪人或代理人。这类人群有非常丰富的核保经历,对本公司或不同公司针对某一疾病核保有深入体会,对保险公司可能核保结果心中有数,专业的事情交给专业的人去做。

2、准备充分的检查资料。比如有子宫肌瘤,核保都会要求提供近期的子宫B超报告,另外有乙肝,像乙肝五项、肝功能等检查报告必不可少,资料完整有助于顺利核保;

3、选择有利时机,康复良好或精神面貌良好的情况下去投保,尤其是可能下体检函需要体检,像体重超重、脂肪肝、高血脂等情况,完全可以每天跑个五公里,强化锻炼两个月,注意饮食,等体重达标,精神面貌焕然一新,再去投保可以避免加费或拒保,对那种身体诸多小毛病,甚至过去体检结果一团糟的用户,等相关情况改善以后再去投保。

暂无评论

暂无评论