人类在大自然面前的脆弱,再次唤醒不少人的保险意识,结合过去的非典疫情,聊聊买保险的必要性,另外面对疫情哪些保险比较有用呢?

一、面对疫情有必要买保险吗?

1、抗生素带来后遗症,早承保早安心

2、肺炎治疗国家兜底,收入损失谁来兜底?

根据国家医保局《关于做好新型冠状病毒感染的肺炎疫情医疗保障的通知》,此次确诊冠状肺炎或疑似病例相关治疗费用,在医保、大病救助等报销以后,剩余个人自付部分由国家和地方财政负担,异地就诊也不会减少报销比例。

治疗费用解决了,但是对患者来说需要关注的是误工收入损失和身价保障。

短期内不能上班是否能拿全额工资,另外就是因肺炎疾病身故,家庭失去一个劳动力,尤其是丧失主要收入来源,往往后续生活比较困难。

3、长期高负荷工作,防范心源性猝死风险

4、针对冠状病毒,保险公司有保障加成

不少保险公司针对病毒疫情,在产品设计和应对上做出一定的人性化安排,比如:

免费赠送保险,针对冠状肺炎身故,可以赔付身故保险金

免除等待期,针对冠状肺炎就诊,无等待期,投保后第二天生效;

免除免赔额,对购买医疗险客户且确诊客户,取消免赔;

增加保障范围,新开发意外保险,将冠状病毒身故(疾病身故),纳入意外险身故保障范围

二、疫情面前最有用的保险有哪些?

根据当前冠状肺炎特点,比如早期发烧、咳嗽,需要较长时间住院观察,且有一定致死风险,对于消费者而言,最有用的保险包括:

1、住院津贴保险

有的公司销售有住院津贴保险,常规疾病住院,每天给于一定的住院津贴,假如每天补贴200元,住院20天就是4000,一定程度上弥补误工收入损失。

常规的住院津贴,意外或疾病住院就享受津贴保障,不限疾病种类或数量,冠状肺炎也在保障范围内。

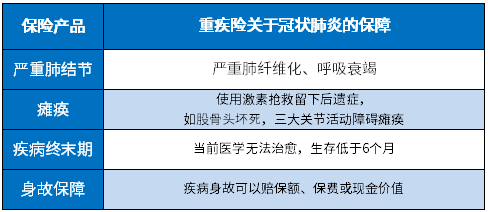

2、重疾险

当前重疾险没有专门的确诊冠状肺炎给付保险金的重疾险,但是重疾险的作用体现在:

可以保严重肺结节疾病,冠状费用容易造成严重肺部感染,后续可能引起肺纤维化,严重肺纤维化加上慢性呼吸功能衰竭,可以申请重大疾病理赔。

可以保瘫痪。治疗冠状费用使用激素,如果导致骨头坏死等后遗症,引起三大关节失能活动瘫痪,可以申请重疾理赔

可以附带疾病终末期保险金,少数重疾险,在被保人发生严重疾病,依据当前医疗条件无法有效治愈,平均生存周期低于6个月时,可以申请提前领取保险金,一般是保额的一部分。

3、寿险

一般定期寿险或终身寿险,在发生意外或疾病身故时,可以赔付保额给受益人,给家人一定的经济补偿,逝者已去,但是对家人的责任得到延续。

寿险有专门的定期寿险和终身寿险,一些带身故赔付的重疾险也有身价保障。

写在最后:

人生祸福无常,疫情和交通事故一样,不可预测,给人心里带来一丝不安,但是这种突发事件也教会了我们如何未雨绸缪。

一次疫情:

需要白衣天使救死扶伤,挽救生命;

需要普通居民甘守寂寞,杜绝传染;

需要保险产品守护家庭,锦上添花;

不希望通过疫情宣传保险,只希望出门时扪心自问,未来怎么样不知道, 但是我有保险,即使遇到最坏的情况,我也有所准备,这就是保险带来的底气。

暂无评论

暂无评论