步入四十岁后,人到中年,这是一个特殊的人群。

长期劳累、缺乏良好作息,身体免疫力下降,一些慢性病、猝死等风险增加,中年人最好是每年做一次全面体检,疾病早发现早治疗。但是体检前最好买一份重疾险,后续万一出险,补充风险带来的收入损失但是40多岁重疾险较贵,挑选的产品能买到一定保额,价格还比较便宜就显得尤为重要。

没搞懂这两个问题,我不建议中年人买保险

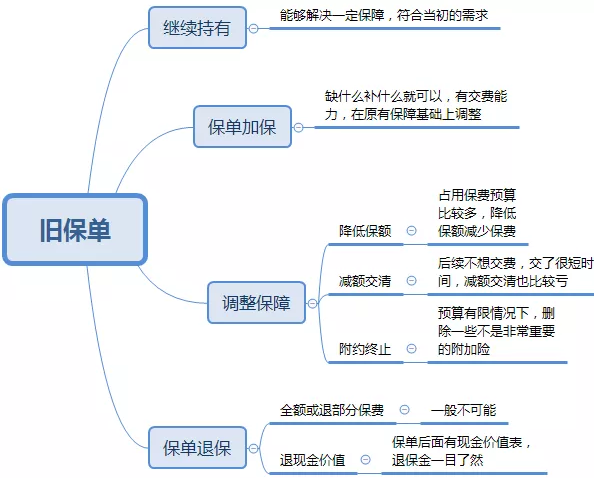

1、过去买了保险,退保重新买还是加保?

40多岁不少人过去买过保险,首先评估过去保单能不能解决一些风险,如果买的是保障型产品,保障是否全面,保额是否足够;如果是理财,那么真实收益是否符合预期,需要结合产品情况做家庭保单整理。

2、40多岁重疾险不便宜,学会精打细算很重要

40多岁对不同险种有一定要求:

医疗险:40多岁以后高血压、糖尿病等慢性病开始高发,医疗险日常用的最多,需要赔医疗报销治疗费用,而且40岁是癌症最高发的年龄,发生大病也能报销。

重疾险:40多岁通常已经成家立业,孩子孩子读高中或大学,加上年迈的父母,作为家庭的顶梁柱,需要重疾保障,但是重疾险保费比较贵,学会做高保额,交费价格很重要,先买10万保额或20万保额,然后不断加保。

定期寿险:承担家庭责任,搭配一定保额定期寿险,万一不幸走了赔给家人作为经济补偿。

适合四十多岁性价比高的5款重疾险

这10款重疾险包括3款定期消费险,1款常规储蓄型重疾险,1款性价比高的返还型重疾险,既适合不同收入层次消费者,也适合不同偏好的人士,涵盖当下最新热门产品。

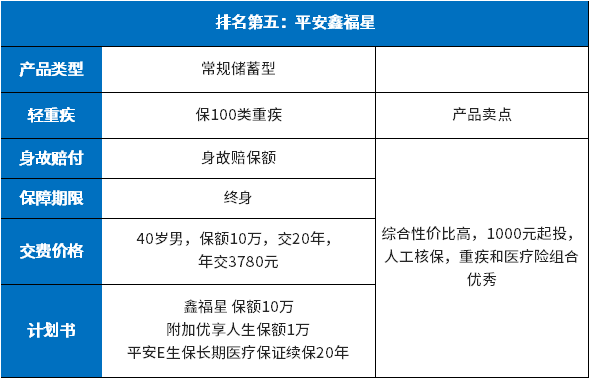

排名第五:平安鑫福星

平安最有名的是平安福21或六福保,但是40岁以上人群投保价格太贵,而平安目前投保起点低,价格便宜的就是鑫福星。

鑫福星1000元就可以起投,保额可高可低,根据个人需要来投保,身故也可以赔保额,搭配的医疗险可以有效解决40岁以上人群医疗需求,附加优享人生,可以报销小病小意外住院费用,自费药也能报;E生保主要解决大病治疗费用报销。

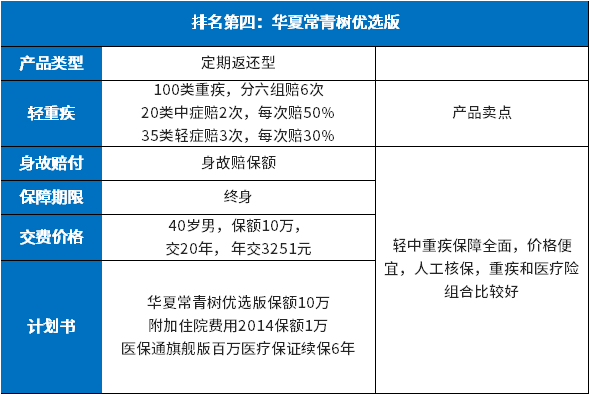

排名第四:华夏人寿常青树优选版

华夏产品向来以性价比高著称,目前性价比最高的就是常青树优选版,是定期返还型重疾险,保至80岁返还保费,但是价格比一般储蓄型重疾险便宜,轻中重疾保障全面。

华夏附加住院费用2014也是保证续保5年,可以报销社保范围内合理费用,搭配医保通可以应付严重疾病或意外事故治疗费用保障。

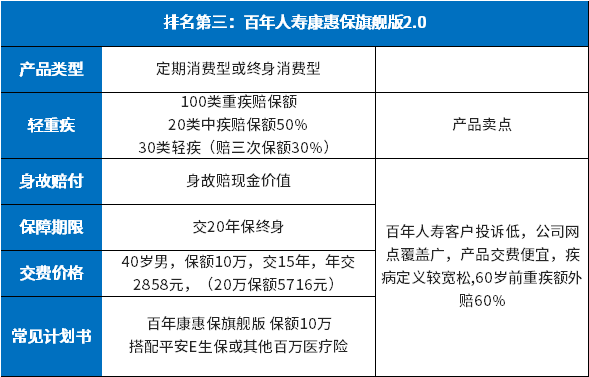

排名第三:百年人寿康惠保旗舰版2.0

康惠保旗舰版2.0是重疾改革以后上市产品,具有一定的加量赔付特征,百年人寿产品轻重疾病保障全面,加上线下网点多,服务比较方便,交费价格便宜,一向性价比较高;

线上重疾险一般搭配复星超越保或平安E生保百万医疗险,一起投保。

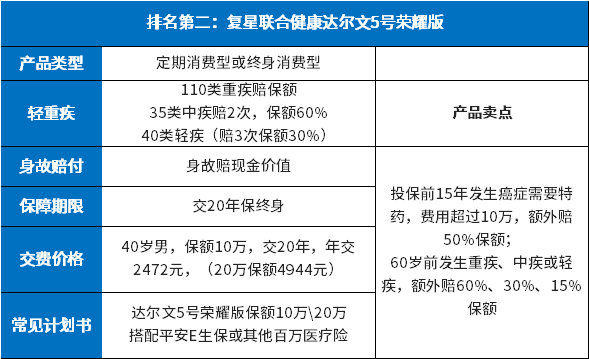

排名第二:复星联合达尔文5号荣耀版

达尔文5号荣耀版,价格便宜,可选关爱金,60岁前发生重疾可以额外赔60%,投保前15年发生癌症,需要特药,费用超过10万,还能额外赔50%保额,这个特药有时间限制。

这款产品身故赔保费,身价保障低,除了搭配百万医疗险报销治疗费用以外,配个价格便宜的定期寿险。

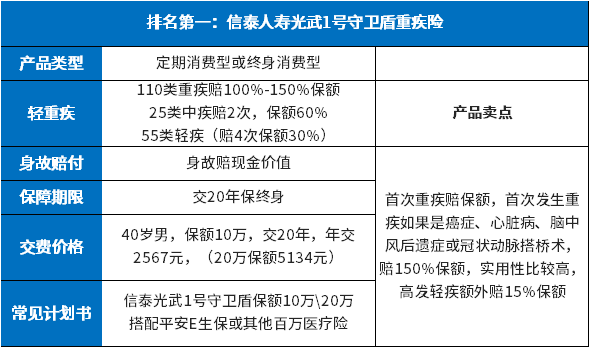

排名第一:信泰光武1号

这个产品除了价格便宜,有个核心优点就是发生癌症、心脏病、脑中风、 心脏搭桥,可以赔150%保额;如果发生早期癌症、轻微脑中风等高发轻疾,可以赔45%轻疾保额,涵盖的是最高发的疾病,保障实用性比较强。对重疾高发年龄人群比较有利。

写在最后

组合型提供的是一种搭配思路,不需要生搬硬套模仿,比如买了一定返还型重疾险,可以加一点定期重疾险加保,买了一定定期消费型重疾险,也可以加上一定储蓄重疾险。40多岁,根据个人年龄、交费能力和偏好,在专业保险规划师指导下进行投保。

暂无评论

暂无评论