2020年注定是一个不平凡的一年,肆虐国人的疫情刚刚平息,南方的暴雨接踵而来。

因为持续暴雨,像安徽歙县、淮河流域、湖北恩施、江西鄱阳湖等地区受灾严重。

通过媒体镜头印象最深的是歙县企业老板面对3000吨茶叶被淹,损失9000万,泣不成声;还有就是看到淮河王家坝泄洪,蒙洼蓄洪区被淹,当地居民站在堤坝上眼睁睁看着房屋和庄稼被淹,面色凝重。

面对灾害,有的代价必须承受,但洪水年年有,只是大小之分,我们是否应该有所准备呢?

1、巨大的财产损失与有限的财产补偿

根据国家应急管理部统计,截止7.28号,本次南方大范围洪水,造成江西、安徽、湖北等27省(区、市)5481.1万人次受灾,死亡失踪158人,房屋倒塌4万多件,受损的30多万件;农作物受灾面积5283.3千公顷;直接经济损失1444.3亿元。

然而根据中国银保监会信息显示,截至7月17日,全国因洪涝灾害共接到理赔报案超过25万件,保险赔付接近24亿元,其中赔的最多还是车险。

那么逝去的生命、倒塌的房屋、被淹的农作物损失?谁来赔偿?

二、没有风险意识比洪水更可怕

凡事预则立,不预则废,如果居民从心底里面没有危机意识和风险意识,自然不会发挥主观能动性积极应对。

看到洪水肆虐,跟我没关系,我家不会发生洪水吧;

看到农作物被淹,跟我没关系,我们田地不会被淹吧;

看到别人溺水身亡,除了一声叹息,还有别的什么呢?

认为自己没有风险,才是最大的危险。眼里没有风险,就不会去行动;心理没有危机意识,只会逆来顺受,将洪水和受灾看成是必然。

三、化危为机、关键是懂得转移风险

像日本每年地震、水灾频发,遇到大地震和百年一遇的水灾,一样面临财产损失。

但是日本人除了在房屋结构上下功夫,更懂得保险的重要性,善于运用保险工具去补偿损失,房屋等财产因灾害受到损失可以得到补偿,灾后很快可以拿理赔款用于灾后重建恢复经济,人员不幸身故也可以赔付身故保险金,给家属经济补偿,对家人的责任得以延续。

在我们国家很多人贷款承包田地做大棚种植,承包鱼塘养鱼视作未来收入来源,结果一场大雨过后,大棚被淹、鱼获绝收,个人要承担所有损失,而且有的居民面临还贷,灾后重建困难重重。

面对洪水灾害,最有用的就是意外险、农业物保险和财产保险,这些保险价格非常便宜,不同于重疾险,动辄交费几千上万。

四、面对灾害,这些保险最有用!

日常最常见的灾害莫过于:水灾、火灾、地震、泥石流等,造成财产和人员损失,能够保人和财产的保险日常最有用。

1、家庭财产保险

针对农村居民:

一份50块钱,可以保人员和家庭的财产损失,最多可以买3份,一份的保障:

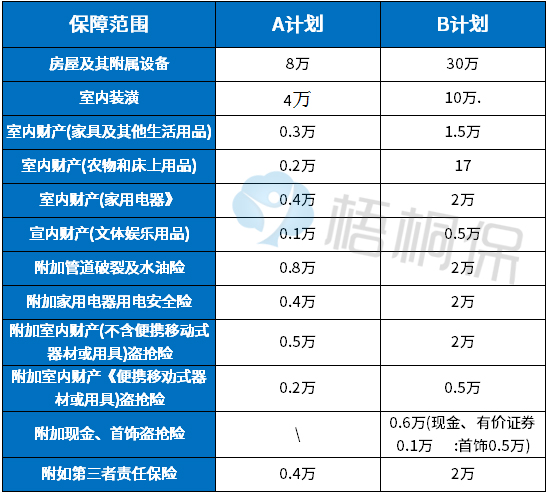

针对城镇居民

可以考虑一些家庭财产保险,房屋和室内财产可以保,一年100-350元,比如:

针对个体工商户或小微企业,很多公司有专门的团体险,可以保员工和室内财产。

2、针对农作物

农业保险目前做的比较好的,像国元保险、阳光农险、人保财险,一般针对特定农作物开始播种生产前,由当地政府组织农户投保,以村或镇为单位投保。农业保险属于政策性险种,国家和地方政府补贴大部分保费,个人承担30%左右。

比如棉花每亩保额3600元,费率4%,需要交144元保费,扣除国家和地方补贴以后,每亩个人承担几块钱到几十块钱保费。

3、针对个人的意外险

一年期短期意外险:交一年保一年,价格便宜,平平安安不退钱。当前热门的一年期意外险:

长期返还型意外险:保障期限长,不用担心中断,交费高,平平安安可返还。当下热门返还意外:

写在最后:

每逢水旱灾害,那是不幸,但是如果提前做好保障规划,可以化不幸为万幸。

关于意外险、农业保险和财产保险,见过好的保险产品可以留言,让更多人的知晓。

暂无评论

暂无评论