保险理财一直以来有两大核心优点,关注度比较高。一是安全性高,保险公司不会破产,不用担心跑路;二是收益比较稳健,是复利滚存,有利于保值增值。

如果说买保障型产品是为了保障,买保险理财更多是为了收益,无论是用于孩子教育也罢,还是用作未来养老或财富传承,谁都想产品安全的同时,收益尽可能高一点。

本期话题:

1、保险理财产品的常见类型

2、当前热门保险理财产品数据汇总

3、筛选当前比较有特色的保险理财产品

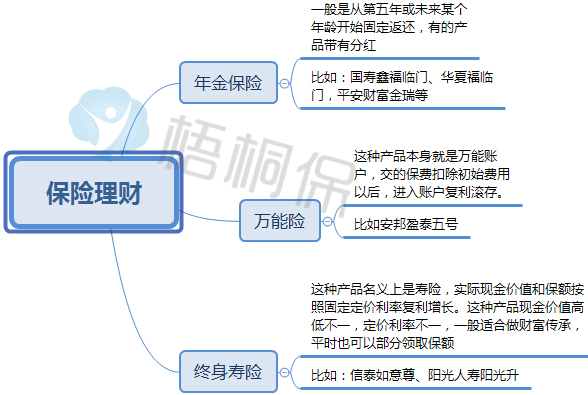

一、保险理财常见三种类型

保险理财常见形态包括:

日常消费者容易被产品名称、返还形式、分红等数据弄得头晕眼花,有的人还会用IRR来计算收益率。

其实那些都是障眼法,消费者只需要关注三个指标就可以:

1、现金价值。也叫做退保金,现金价值高,回本快,退保不会有什么损失,平时有资金需求,现金价值贷款贷的更多。

2、生存总利益。反映是合同现金价值加上未领收益,也就是若干年后退保退的所有的钱,如果拿两个产品对比,可以非常直观看到收益高低,也很容易评估大概收益水平。

3、如果年金险附加有万能账户,留意公司实际经营情况,公司经营好,实际利益才会比较高且稳定。

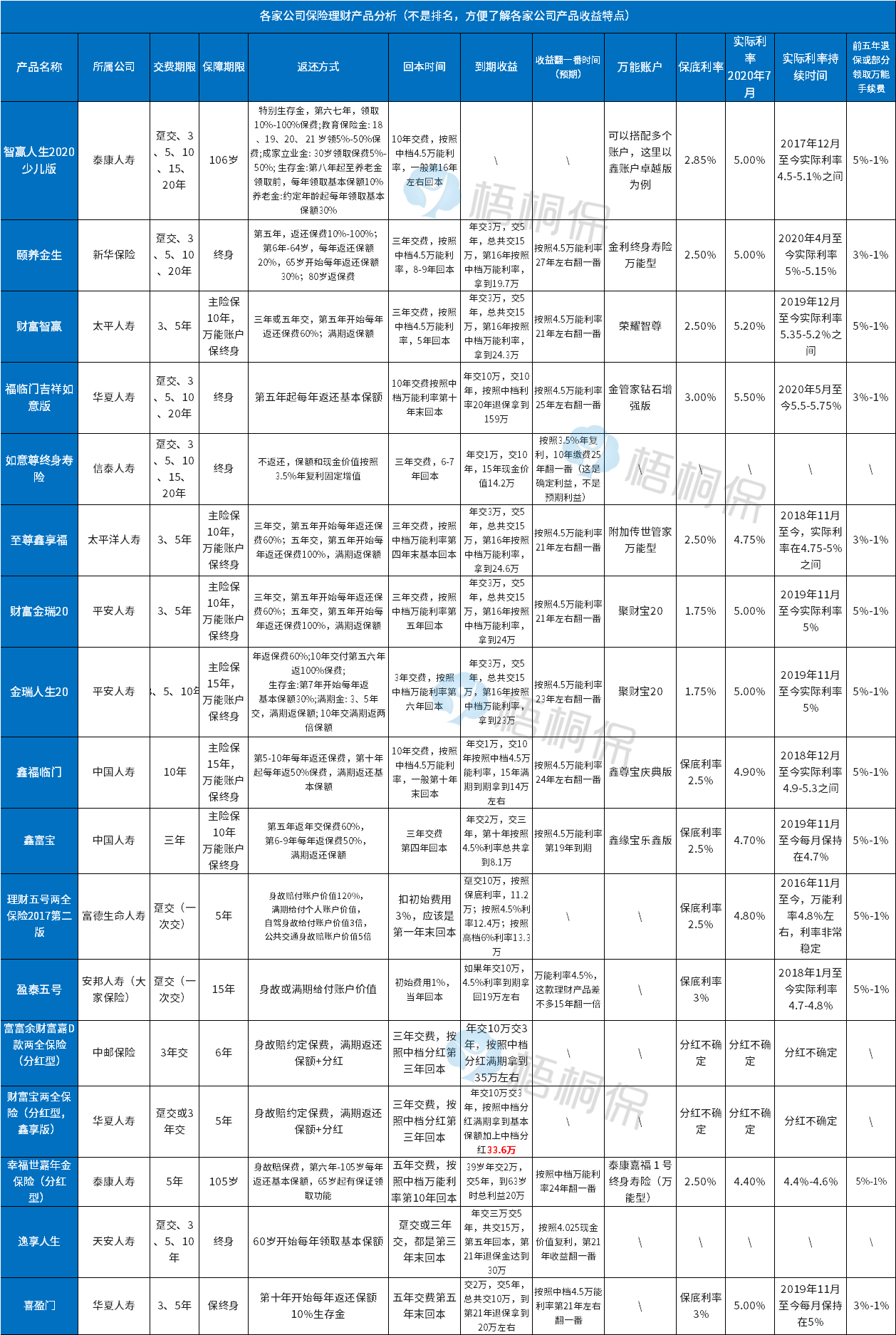

具体如下:

名词解释:

回本时间:就是这一年退保,退的钱约等于所交保费,也就是退保无损失,保险理财过了犹豫期退保,退的现金价值加上未领收益,现金价值越高回本越快。

收益翻一番时间:就是比如累计交了10万,翻一番就是20万,也就是到了这一样退保,大概可以退到两倍累计所交保费。

三、当前比较有特色的保险理财

考虑追加投保:泰康智赢人生2020,这个理财现金价值比较低,正常投保回本比较慢,长期收益也低,但是泰康实际利率比较高,追加万能账户方式比较好。

考虑利益确定:信泰如意尊终身寿险,现金价值和保额固定增长,保险利益确定,收益比较好。

考虑正常投保预期收益高:平安财富金瑞、太保至尊鑫享福、太平财富智赢。

考虑短期收益:不是用于教育或养老:可以考虑银保理财,类似过去安邦盈泰五号,第一年末就已经回本,短期收益比较高。

暂无评论

暂无评论