截止四月初,各家公司陆续披露了上季度偿付能力情况。

2020年第四季度末,纳入会议审议的178家保险公司平均综合偿付能力充足率为246.3%,平均核心偿付能力充足率为234.3%

根据最新的偿付能力管理规定,保险公司核心偿付能力不得低于50%、综合偿付能力不得低于100%、风险评级在B类以上。

本期话题:

1、当前的热门保险公司偿付能力情况

2、偿付能力低对保险公司的影响

3、个人是否应该投保偿付能力低的公司产品?

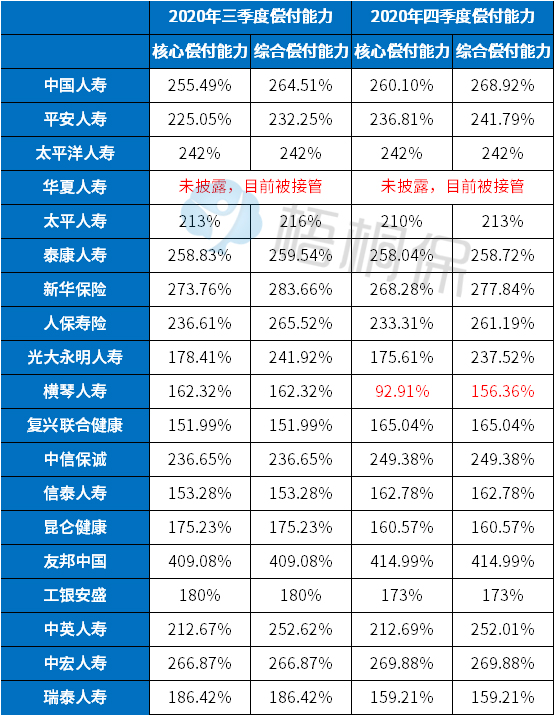

一、盘点当前热门保险公司偿付能力情况

1、先看下当前的热门保险公司情况:

当前的热门保险公司,比如国寿、平安、太保、太平等变化不大,去年三季度和四季度的数据变化很小,偿付能力很稳健。不过部分公司值得留意:

友邦人寿

偿付能力依然很强,核心偿付能力超过400%,偿付能力很高。

华夏人寿

华夏人寿、天安人寿等被接管,接管期间不会公布偿付数据。华夏人寿是2020年7月17日被接管,期限一年,到今年7月以后才会公布最新情况。

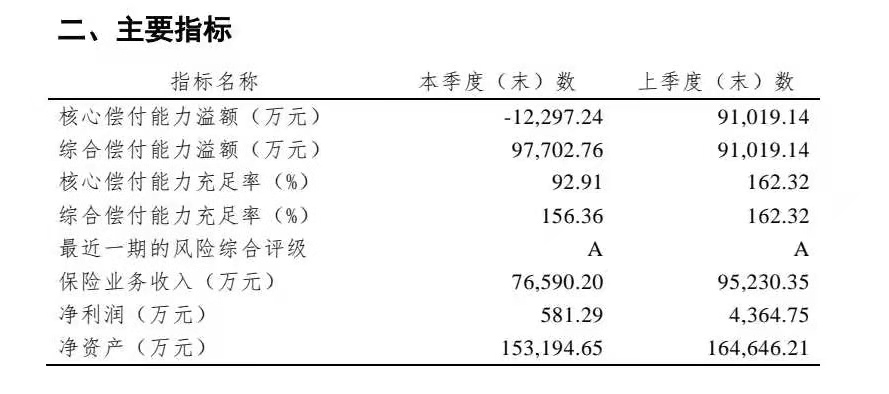

值得注意的是横琴人寿

四季度核心偿付能力所有下降,从反馈的数据来看,去年四季度保费收入和净利润波动比较大,看下数据情况:

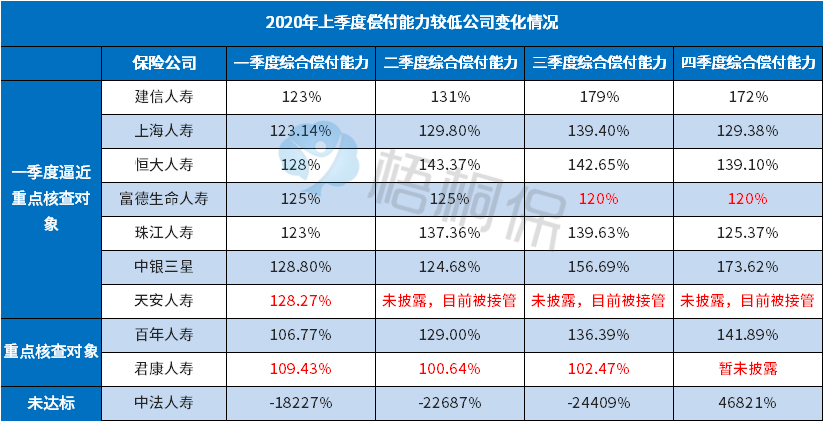

2、过去偿付能力较低公司最新情况

建信人寿、中银三星人寿,摘掉了偿付能力低的帽子

百年人寿和恒大人寿偿付能力持续改善,综合偿付能力在140%左右

中法人寿由于大股东终于注资,资本金由2亿增至30亿,瞬间摘掉了偿付能力低的帽子。目前鸿商集团持股33%,宁德时代和青山控股各持股30%,贵州贵星持股7%,由合资转为中资保险公司,未来可能会给公司改名。

值得注意的是:上海人寿、珠江人寿、富德生命人寿偿付能力依然很低,而上季度几乎跌破监管红线的君康人寿,至今没有披露偿付数据,情况不乐观。

二、偿付能力低对保险公司有何影响?

一旦保险公司综合偿付能力低于120%或核心偿付能力低于60%,那么带来的影响包括:

1、公司声誉。公司偿付能力低,沦为重大核查对象、甚至被接管,短时间内声誉受损,消费者投保相关公司产品可能会犹豫观望,间接影响保费收入,进一步危及偿付能力。

2、监管谈话、提交改善偿付能力计划。公司高管要被银保监会请去小黑屋喝茶啦,要求限制分红、工资等

3、根据造成偿付能力低的原因,追回负有直接责任的董事或高管薪酬、调整业务范围、限制设立分支机构和广告、调整负责人等。

这种调整核心:通过改善经营方式,改善保费收入,减少不必要的支出。

三、偿付能力低跟消费者有何关系?

在改善偿付能力的措施中,最值得关注的就是调整业务范围,为减少支出服务。

日常比较担忧的是三种调整:

1、停售赔付率高的产品,尤其是一年期医疗险,可能停售、下架。

2、调低万能险实际利率。像华夏除了金管家钻石增强版等少数产品维持5%利率,很多其他保险理财产品搭配的万能账户实际利率明显下降,影响保险理财预期收益。

3、担心保险公司惜赔。发生理赔可能理赔款迟迟不能到账、可赔可不赔的情况不会通融赔付、提高医疗险续保审核门槛等等。

当保险公司手中没有钱,自身难保的时候,对医疗险、分红、万能产品、重疾险都有潜在影响,不过对长期重疾险、带有保证续保的医疗险等长期健康险影响相对较小。

写在最后:

通过观察发现,一些偿付能力比较低的公司,为了吸引消费者投保,像重疾险定价比较低,理财产品保底利率、实际利率高,短时间内保费收入比较高,但是一旦某个产品赔付率过高,或者保险理财大量退保或到期给付,可能给公司资金流造成冲击。

对保险公司而言,先考虑长期生存,后考虑发展;要保障消费者,先学会保住自己。

暂无评论

暂无评论