人口老龄化、延迟退休词汇频频出现在公众视野中,养老待遇不仅关乎个人退休生活,一定程度上也关乎社会稳定。

养老保险最常见的就是社保养老和商业养老保险,本期话题就分析城镇职工养老保险总共交10万,商业养老保险交10万,退休待遇上有何区别?

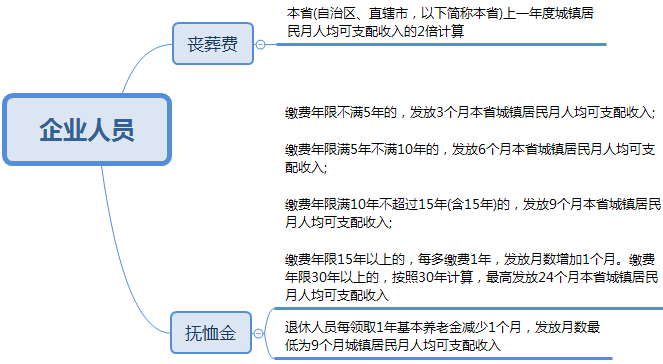

职工养老保险:退休前身故,可以退还个人账户养老金+丧葬费(2个月城镇居民人均可支配收入)+抚恤金(不低于3个月)

在职人员退休前身故不可能亏,个人交费全部进入个人账户;灵活就业人员退休前身故一定会亏,个人缴费比例20%,只有8%进入个人账户。

商业养老保险:年金险、养老年金或者增额终身寿险,领取前身故至少可以退回保费、现金价值或有效保额取大者,不存在亏的问题。

职工养老,总共交10万,交了15年,每年交6666元,相当于一个月交555.5元,如果在职人员,相当于缴费基数555.3÷8%=6943元,这个缴费基数在内地省份至少缴费指数1,接近当地在岗职工平均工资水平。

在职人员60岁退休待遇可以大致算出来:

基础养老金:(6943+6943*缴费指数1)÷2*缴费年限15*1%=1041.45元

个人账户养老金:6943*8%*12*缴费年限15/计发月数139=719.27元

灵活就业人员职工养老保险退休待遇就是每个月大概:1041.45+719.27=1760.72元,一年就是21128元。

另外基本养老金每年都会上调,每个月增加80-300元左右,今年退休金是1760元\月,第二年就是1860元/月,后年就是1960元/月

领取20年,到80岁,考虑养老金增长,至少领取45万以上。

商业养老:

45岁开始交,年交2万,交5年,投保年金险附加万能账户,按照万能账户预期利率4.5%计算,到60岁时:

账户价值达到15.17万,每年只领取增值部分6969元,账户价值本身15.17万不动。

到80岁时,总共可以拿到15.17万+6969*20=291080元

社保养老,60岁退休,个人账户计发月数139个月;11年后个人账户余额领完,身故时没有个人账户退还,只有丧葬费和抚恤金,丧葬费+抚恤金,至少会有9个月以上当地城镇居民人均月可支配收入。

商业养老,不同产品身故待遇有所有不同。

养老年金:开始领取养老金以后,有的产品无现金价值,赔保证领取期限内未领取的金额,比如保证领取20年,领了10年身故,剩余10年未领的一次性赔给受益人;年金险附加万能账户,身故时至少可以将保单价值退还。

写在最后:

在所有养老保险产品中:在职人员缴纳城镇职工养老保险性价比高最高,交费压力小,退休待遇高,养老金每年上调,身故有丧葬费、抚恤金,是一种居民重要福利;商业养老保险,保费本身很安全,退休待遇基于保费一定程度增值,可以作为社保养老的补充。

暂无评论

暂无评论