很多人在持有居民养老或职工养老以后,觉得按照目前缴费基数交下去,每个月退休待遇与预期还是有差距,加上延迟退休,不少人还是想要买个商业养老保险作为补充。

社保养老每个月领1000元,商业养老每个月领1000元,不就每个月有2000元,另外商业养老可以50岁、55岁或60岁开始领,领取时间灵活,能够满足不同人群需求。

本期话题,就以40岁男性投保,总共投入10万,参保商业保险理财产品,用于养老补充,看看大概收益水平。

1、商业养老怎么交划算

2、三年交10万预期收益计算

3、日常投保值得注意的点

险种选择:选择年金险,附加万能账户,年金险第五年开始返还生存金,返还的钱先不领取,全部进入万能账户复利计息,等到退休时再从账户里面每月领钱。

缴费年限:选择三年交费,缴费年限,现金价值越高,回本越快,长期收益更高,理论上一次性交更有利。

投保方式:选择追加万能账户方式投保,也是当前最有利的一种方式,主险年交2万,交3年,总共交6万,万能账户第一年存入2万,第二年存入2万。三年时间总共投入10万元。

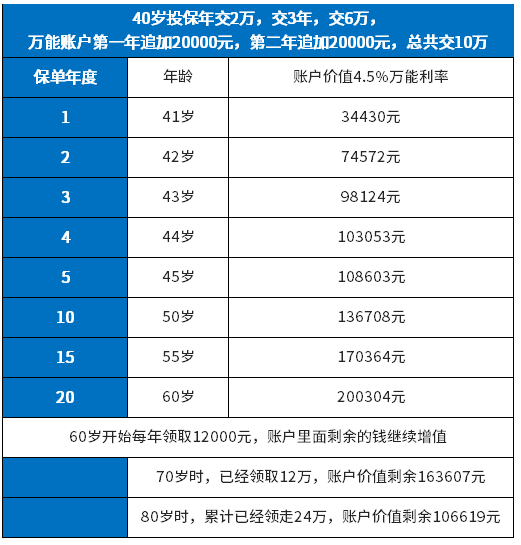

示例:40岁男性,投保某公司年金险,附加万能账户,三年总共交10万,该公司过去附加万能账户实际年复利4.9%-5%,考虑到未来几十年是否保持该利率无法预计,按照保守的4.5%万能利率来预期:

通过图表看到:

1、三年交费,第四年回本

2、第十年时,账户价值达到136708元

3、第二十年时,被保人刚好60岁,此时账户价值200304元,20年间,从10万,变成20万,折合单利每年5.015%

60岁开始每年从账户里面领12000元,也就是每个月1000元,账户里面剩余的钱不动,继续增值。

到了80岁,20年总共领了24万,此时账户价值还剩106619元,可以一次性全部领出来,或者还是继续按月领取。

三、日常投保值得注意的点

这里面有几个点需要特别留意:

1、40岁如果选择增额终身寿险或养老年金保险,无论如何是不可能达到上述收益;

2、选择年金险,选择年交1万,交10万,不追加万能账户,采用5年交费或10年交费,预期收益也达不到。

3、上述投保方式是年金险的最优投保方式。另外影响收益的变量就是万能账户实际利率,如果保险公司净利润和保费收入都比较稳健,那么拿到上述利益概率更高,甚至拿的更多。

关于商业养老保险收益大概多少就写到这里。

暂无评论

暂无评论