快退休就是临近退休,对于男性来说,已经接近60岁,对于女性来说也有50多岁,那么对于已经上了年纪的人来说,快退休养老保险怎么交划算?

对于临近退休的人员来说,关键是选好险种、根据个人预算选好档次,有条件可以买点商业养老保险作为补充,本期话题就专门说说快退休的人养老保险怎么交划算

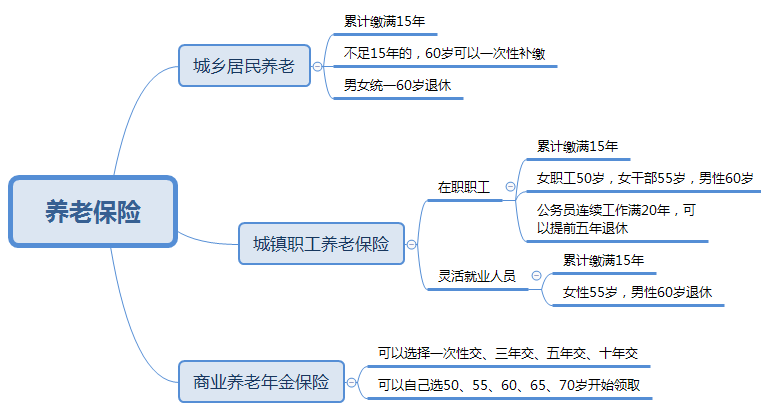

一、 养老险种选择

二、 交费档次选择

三、 个人退休待遇试算

一、 养老险种选择

商业养老保险:领取养老金的年龄是50、55、60、65、70岁,可以自己任选

城乡居民养老:男女都是60岁退休,没有缴满15年的可以补缴;

职工养老保险:在职人员男性60岁,女职工50岁,女干部55岁退休;灵活就业人员女性55岁,男性60岁,缴满15年可以退休。

注意:职工养老保险,除非是单位欠缴或者是被征地人员,其他人一律不允许补缴,必须累计缴满15年,达到法定退休年龄才可以退休。

1、因此险种选择:

过去没有交过养老保险,只能选择居民养老保险+商业养老年金保险

过去交过几年职工养老保险,可以选择将职工养老并入居民养老,60岁退休,或者职工养老继续交费,直到缴满15年,延迟退休,另外可以投保商业养老年金作为补充。

过去交的就是居民养老保险,可以继续交费,到了60岁没有满15年的,可以一次性补缴,60岁退休。

2、关于居民养老和职工养老合并的问题

职工养老并入居民养老,缴费年限可以累积,个人账户余额可以合并。举个例子:

个人过去交了3年职工养老保险,个人账户余12000元;居民养老交了8年,个人账户余额24000元,合并以后,居民养老累计交费年限11年,个人账户余额36000元;

居民养老并入职工养老,个人账户可以累计,但是交费年限不可以累计。

对于绝大多数人员而言,临近退休才开始交职工养老保险完全不合适,55岁开始交费,最快70岁才能退休,未来最低交费年限还要提高,退休年龄肯定大于70岁,而目前男女平均寿命76.2岁,灵活就业人员退休前身故或刚退休不久身故,都是亏损。

二、 交费档次选择

对于快退休的人员而言,五六十岁最理想的选择是居民养老+商业养老年金保险组合。

1、 城乡居民养老保险缴费

交费档次:每个省市缴费档次不一样,一般居民最低交费档次300元以上,最高档次有3000、6000、9000元,看自己所在省份规定,根据交费能力选。

居民养老常见缴费档次:年交300、400、500、600、700、800、900、1000、1500、2000、3000、4000、5000、6000元

怎么缴纳:在当地税务部门微信或APP上直接交费就可以,目前社保缴费都是税务部门统一征缴,有当地户口或居住证,直接手机上交费就可以,不需要任何其他手续。到了60岁没有缴满15年,去人社局一次性补缴,办理退休手续。

如果是补缴,补缴以后累计交费年限不超过15年,不可以一次性交16年或30年。

2、 商业养老年金保险

商业保险交的多领的多,完全看个人交费能力,身故待遇不低于保费,不可能亏损。

比如50岁可以选择,年交1000元,交3年,55岁或60岁开始每月固定领取,也可以选择年交2万,交3年,选择60岁开始固定领取。

对于临近退休的人员,不可以选择增额终身寿险或年金险来作为养老险种,增额终身寿险或年金险附加万能账户,持有时间低于12年,不如银行定期存款,持有20年以上,经过复利滚存,开始领取才比较划算。

三、 个人退休待遇试算

1、居民养老

居民养老个人交费和政府补贴都是进入个人账户,身故个人账户可以继承,不存在亏的问题,交费档次越高,退休待遇越高:

假设55岁开始交费,个人年交3000元,政府补贴160元,交至60岁,已经交5年,然后一次性补缴10年,当地基础养老金257元,那么个人60岁每个月领取金额:

基础养老金257元(每个市不一样)

个人账户养老金【(3000+160)×5+3000×10】÷计发月数139=329.5元

60岁开始居民养老每个月领取257+218=586.5元

2、 商业养老年金

假如55岁开始交费,年交2万元,交3年,总共交6万,选择60岁开始领取:

养老年金保险领取金额写入合同,可以月领或年领,不受保险公司经营影响,以当前商业养老年金收益水平,可以领取:

根据合同,每年领取4068元,可以领终身,相当于每个月339元

到了80岁,累计已经领取81360元,此时如果退保还可以退现金价值23030元,生存总利益就是104390元

到了90岁,累计已经领取122040元,此时如果不想继续领,退保还可以退11678元,生存总利益:133718元,不退保可以继续领。

居民养老每个月领586.5元+商业养老每个月领339元=925.5元

暂无评论

暂无评论