很多用户去银行办理储蓄业务时,尤其是办理定期存款,不少客户经理都表示目前定期储蓄和大额存单利息相对有限,会介绍保险理财产品给用户,表示产品安全性高,收益要比储蓄更高,那么银行保险渠道销售的保险理财真实收益如何?

一、银保渠道理财产品特点

银保渠道,其实是保险公司依托银行网点专业优势和客户信任优势,销售保险产品的一种渠道,产品的后续服务、理赔和收益给付都是由保险公司负责。

当前买的主要是两类产品:

1、两全保险分红型

保障期限一般是三年、五年、六年,其中五年比较常见。

交费年限:一次性交、三年交、五年交

两全保险:叫做生死两全,保障期限内不行身故,赔付身故保险费;平安到期给付满期生存金,满期生存金就是基本保额,个人交费以后基本保额写入合同,是固定的。分红型:就是这个产品不仅可以返还满期生存金,还有每年享受分红,但是分红金额是不确定的,产品利益演示中有低档、中档和高档分红演示。

身故赔付金额:

被保险人到达年龄未满 18 周岁的, 给付 105%的已交保险费;

被保险人到达年龄满 18 周岁且未满 41 周岁的,给付 160%的已交保险费;

被保险人到达年龄满 41 周岁且未满 61 周岁的,给付 140%的已交保险费;

被保险人到 达年龄满 61 周岁的,给付 120%的已交保险费

2、增额终身寿险

增额寿险,类似于终身的定期存款,比如选择交5年或10年,保终身,产品保额每年按照3.5%的固定年复利增值,日常有需要可以随时减保来实现领取。

相对储蓄而言:一方面是复利3.5%,不是单利;二是固定年复利,不会降低或提高,投保时利息 写入合同。

二、两类产品真实收益特点

1、两全保险分红型

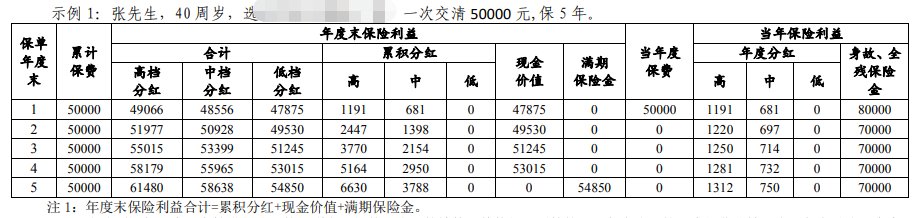

40岁投保,一次性交50000元,保5年,产品基本保额54850元,写入合同,分红有低档分红、中档分红和高档分红:

满期收益是:

按照低档分红:分红0元+满期金54850=54850元,这是最低收益,也是保底收益,折合单利平均每年1.94%。

按照中档分红:分红3788元+满期金54850=58638元,这是中档收益,折合单利平均每年3.45%。(计算方法:五年收益8638÷5年÷保费50000)

按照高档分红:分红6630元+满期金54850=61480元,这是最高收益,折合单利平均每年4.59%。

意味着这款产品单利最低有1.94%,最高有4.59%,未来大致收益水平在这个区间内。

2、增额终身寿险

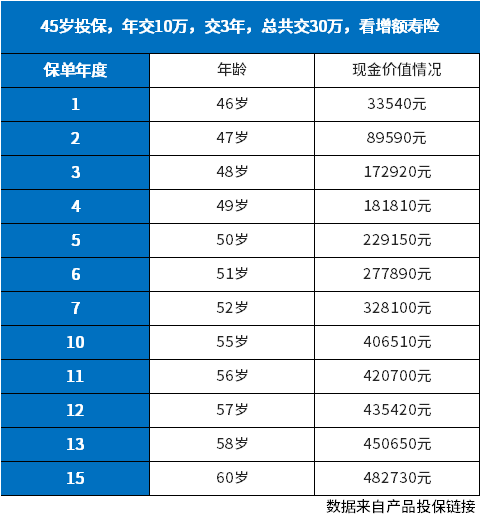

增额终身寿险一般三年交或五年交费都是第五年-第七年回本,也就是第五年退保可以退回保费,看看大概的保额增长情况:

45岁年交10万,交3年,看看到了60岁期间保额增长情况:

到六十岁保额482730元,相当于15年间增值182730元,折合单利每年4.06%

关于银行保险理财:

两全保险分红型,第一年退保会有经济损失,退保有手续费,按照上面案例自己算一算不同分红下的收益率,看自己是否可以接受,不同产品收益是不同的。增额寿险不同产品收益有一定差距,关键是选择三年或五年交费,有志于持有时间15-20年以上,如果只想持有几年就开始领钱,会直接影响保额复利增长,另外如果选十年交费,第十年才回本,长期收益要比三年交费低多。

暂无评论

暂无评论