年金险是当前的热门保险理财产品的类型之一,日常用于孩子教育费用补充、养老补充和财富的安全传承,投保后第五年按照合同给付生存金,提供持续的现金流,那么年金险有什么样的优势呢?

1、提供持续现金流。

年金险在被保人生存的情况下,第五年开始返还生存金,个人投保以后未来约定年龄可以拿到一笔稳定的收入,提供持续的现金流。

2、安全性高

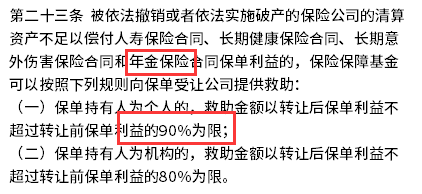

一方面保险公司即使经营不善,偿付能力低下,可以被接管,由接管的保险公司继续承担责任,比如安邦保险经营不善,被大家保险接管,继续承担责任;另一方面,保险公司如果还是无法改善情况,最终破产,保障保障基金第23条明确规定可以救助90%,相比较银行破产存款保险只能封顶50万,年金险要安全的多。

3、年金收益享有复利增值

年金险附加万能账户,返还的生存金进入万能账户享有复利增值,账户保底利率1.75-3%,不同公司保底利率不同。

4、保险公司万能账户实际利率稳健

大公司主打产品万能账户利率4.5-5%;普通万能账户有3.5-4.5%之间,进入万能账户的钱第六年开始部分领取不再收手续费,日常资金灵活。

5、万能账户可以追加

日常有闲钱可以直接追加存入万能账户,追加扣1%-2%手续费,后续不扣,进入账户的钱可以马上享有复利增值,相当于保险公司送了一个终身复利理财账户。追加投保收益比较明显:比如:

30岁投入10万,到了50岁时,按照4.5%万能账户利率,账户价值达到215229元,折合单利每年5.76%

6、保险公司监管严格,不担心兑付问题

保险公司受到银保监会直接监管,每个季度披露偿付能力,核心偿付能力不低于60%,综合偿付能力不低于100%,绝大多少公司综合偿付能力大于120%,大公司综合偿付能力和核心偿付能力高于200%,比如:未来到期要给付100万元,保险公司有200万元,不用担心兑付问题,一旦保险公司偿付能力较低,就会被纳入重点核查对象,责令大股东改善偿付能力,限制高管薪酬等。

7、适合作为教育金规划

在决定孩子18岁或21岁开始领钱读高中或大学时,可以提前根据预期领取金额,提前规划产品,到了约定年龄开始领钱,比如规划18岁-24岁每年领取2万元,那么0岁开始需要交多少钱,完全可以提前有计划的储备。

8、适合作为养老金补充

随着人口老龄化和延迟退休出台,加上十四五期间要提高职工养老保险最低缴费年限,个人过去规划的女性50岁,女干部55岁、男性60岁退休,开始不现实,而商业年金险作为养老金补充的优势在于:

首先,领取不冲突,相互补充,职工养老月领2500元,商业年金险月领1500元,那么总共每个月4000元,提高养老品质;

其次领取时间自由,年金险万能账户可以选择50-60岁任意年龄领取;商业养老年金险可以选择55岁、60岁开始领,在 社保养老不能办理退休的情况下,可以先领商业养老。

再次,商业年金险有复利增值,强调安全性和保值增值,符合养老规划的产品要求。

9、适合作为财富传承

年金险,使用个人财产交费,指定身故受益人的情况,身故赔付给指定受益人,理赔款属于个人不存在争议的财产,不会被分割,可以安全的将财富留给下一代。避免因为离婚分割或公司经营风险传导到个人财产。

10、适合作为家庭理财的基石

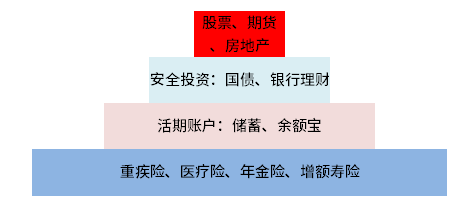

家庭理财规划类似于金字塔结构,最底层的是重疾险、医疗险、年金险等健康保险和保险理财,发生疾病或意外,家庭其他资产不受影响;即使股票、银行理财等投资亏损,还有保险理财作为压箱底的储备仍在。

暂无评论

暂无评论