养老保险是刚需,随着人均平均寿命增长,个人需要考虑长期养老规划问题,根据卫健委统计数据:目前男女平均寿命77.93岁,到2025年平均寿命达到78.3岁,到了2030年达到79岁,按照60岁 退休,后续平均至少生存18年以上,那么这期间养老的钱从哪里出?无疑就是养老保险。

养老保险分为社保养老和商业养老,社保养老具体有城乡居民养老保险和城镇职工养老保险,商业养老可以使用:年金险、商业养老年金险和增额终身寿险,都可以有养老的功能,其中年金险看重预期收益,而增额寿险和商业养老年金险利益写入合同,是固定收益。用于养老的保险一方面安全性高,二是保值增值。

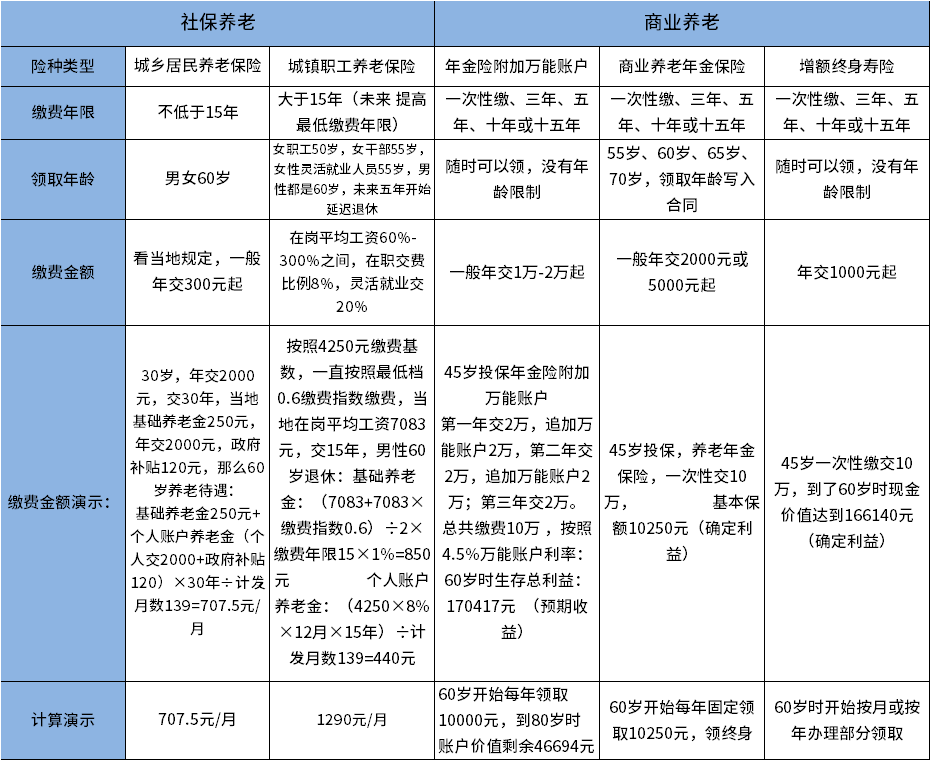

具体各个险种缴费及领取待遇试算如下表:

选择养老保险注意以下几点:

1、城乡居民养老保险,交费压力小、可以补缴,统一60岁退休,没有延迟退休和提高最低缴费年限一说,个人交费都是进入个人账户,身故不会亏,适合交费能力较低以及一些临近退休的人投保。

2、城镇职工养老保险,在职人员首选,交费越长越有利,多缴多得,灵活就业人员必须考虑缴费基数每年上涨带来交费压力,交费17万-18万以上,不允许一次性补缴,未来职工养老要提高最低交费年限和延迟退休,2021-2025年十四五规划期间会实施。职工养老活的越久越有利,过去没有买过的话,不适合50岁以后参保。

3、商业养老保险: 年金险预期收益高,长期收益不仅跟产品有关,也跟产品所在公司经营情况密切相关;45岁前看重收益考虑年金险,附加万能账户;看重稳健,只想保值增值,可以考虑增额寿险;45岁后,考虑商业养老年金保险,利益确定,可以选择55岁或60岁开始每月固定领取。

4、准备好领15-20年的钱。未来平均寿命增加,平均寿命接近80岁,个人60岁退休,需要考虑养老保险领取20年,如果延迟到65岁退休,需要考虑至少领取15年,在规划退休领取金额时,需要考虑通货膨胀和领取年限。

暂无评论

暂无评论