康乾1号·益利多终身寿险是国联人寿推出的一款增额终身寿险产品,主要作用是保险理财。

同大多数同类产品一样,康乾1号·益利多终身寿险最高支持70岁老人投保,1-6类职业也可以无障碍参保。

理财方面,康乾1号·益利多终身寿险主要表现在现金价值上,通过让现金价值增值的方式,实现收益。

究竟康乾1号·益利多终身寿险保障如何?收益高吗?

奶爸来为大家解读:

|康乾1号·益利多终身寿险保障如何?

|康乾1号·益利多终身寿险收益高吗?

|奶爸总结

一、康乾1号·益利多终身寿险保障如何?

增额终身寿险,一大优势就是能同时兼顾保障和理财。

保障即提供身故保障,理财即可以通过它实现养老、储蓄、子女教育金等理财规划。

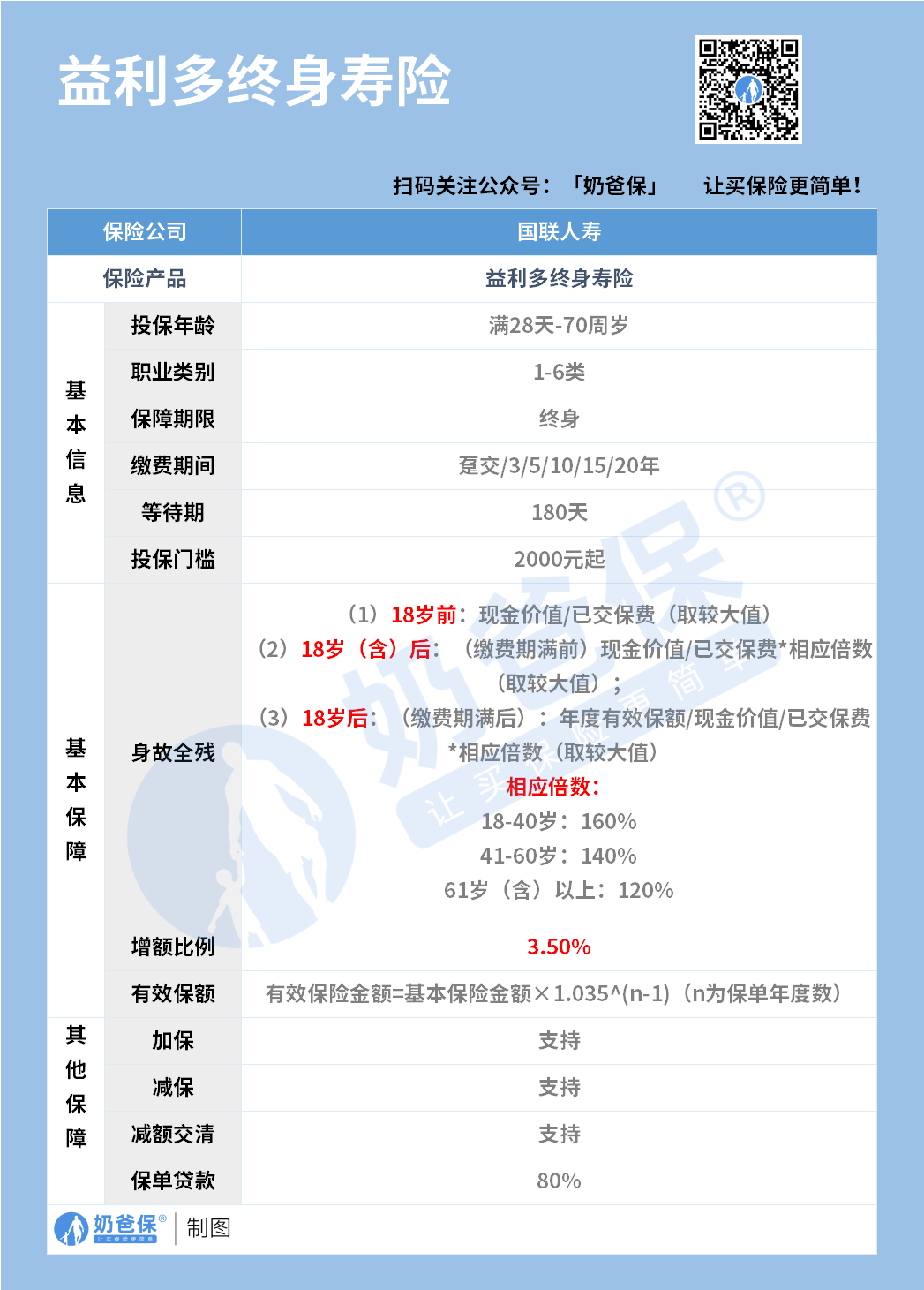

1、投保条件

康乾1号·益利多终身寿险支持出生满28天-70周岁人群投保,能覆盖绝大部分人群。

同时支持1-6类职业投保,对5、6类职业同样友好。

保障期限为终身,缴费方式可选趸交或期缴费,

缴费期限可选3/5/10/15/20年交,总之消费者怎么方便,怎么选,

一切结合自身需求来。

2、保障内容

保费门槛也相对较低,2000元即可起投。

保障方面,康乾1号·益利多终身寿险提供身故/全残保障。

赔付条件有三种:

①18岁前身故/全残,赔付现金价值或已交保费(二者取大);

②18岁(含),且缴费期满前身故,赔付现金价值或已交保费×对应系数(二者取大);

③18岁,且缴费期满后身故,赔付现金价值或有效保额或已交保费×对应系数(三者取大)。

对应系数:18-40岁,160%;41-60岁,140%;61岁(含)以上,120%。

除此之外,康乾1号·益利多终身寿险还提供加保、减额交清以及保单贷款等功能,

进一步提升了保单资金流动性。

二、康乾1号·益利多终身寿险收益高吗?

接着咱们来看康乾1号·益利多终身寿险的收益。

为方便大家直观了解,奶爸还是结合实际案例来分析。

50岁的王女士,职场女强人形象,现在一家国企任职总经理。

经过多年打拼,王女士手里颇有余钱,

想着自己年龄也不小了,得赶紧做好养老规划。

所以在朋友的推荐以及自己的了解下,配置了一份康乾1号·益利多终身寿险。

投保条件为:交5年,年交10万。

咱们一起来看下该条件下的收益演示表:

可以看到,投保之初,保单现金价值为25671元,

相比于初始投入的100000元,差距蛮大。

不过随着保费的不断投入以及时间的推移,保单现金价值也在不断上涨。

到第7个保单年,此时保单的现金价值为588897元,已经超过累计投入的500000元保费,此时回本。

如果被保人此时退保,不会有经济损失。

当然,回本不是目的,目的是获取更高收益,帮助王女士过上更高质量的养老生活。

根据王女士自身的需求,她打算多为祖国工作10年,70岁才退休。

那么到王女士70岁的时候,保单现金价值能有多少?

如表中所示,王女士70岁的时候,保单现金价值为919869元,接近累计投入保费的2倍。

王女士可以通过退保等方式,支取保单现金价值,进而过上不错的养老生活。

有的朋友可能会疑惑,怎么到了70岁的时候,现金价值也才接近2倍,不算多。

当然,这么看现金价值确实不算高,

但是我们不要忽略一个前提条件,王女士是50岁才投保的这款产品,

保单资金增值时间不算长,所以能达到这个数的现金价值,已然不错。

只要给到保单足够的增长时间,它是能达到高水平的。

如王女士一直不将现金价值取出来,到王女士90岁的时候,

保单现金价值为1830080元,相比于投入的500000元,收益很高,IRR最高可达3.64%。

三、 奶爸总结

总的来说,康乾1号益利多终身寿险的收益很不错,

但保费也相对较高,且是以理财为主要目的,因此不适合所有人投保。

如果您想投保增额终身寿险,不妨先问问自己这几个问题:

保障型保险是否已经配置齐全?

是否有一笔长期不用的闲置资金?

是否有财富传承的需求?

等把这些问题弄清楚后,再决定是否要投保。

如果大家挑选保险有什么困难,可以添加奶爸微信:naibabao33 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以获得属于您的专属资料包,让您买保险变得更简单。

暂无评论

暂无评论