达尔文和超级玛丽,这两个系列是互联网重疾险市场中比较火热的系列。

来到2022年,各自都推出了最新的产品应对市场需求。

达尔文这边则是上线了达尔文7号,由国联人寿承保。

究竟达尔文7号互联网重疾险可以买吗?保费贵吗?

奶爸来为大家解读:

达尔文7号互联网重疾险可以买吗?

达尔文7号互联网重疾险保费贵吗?

奶爸总结

一、达尔文7号互联网重疾险可以买吗?

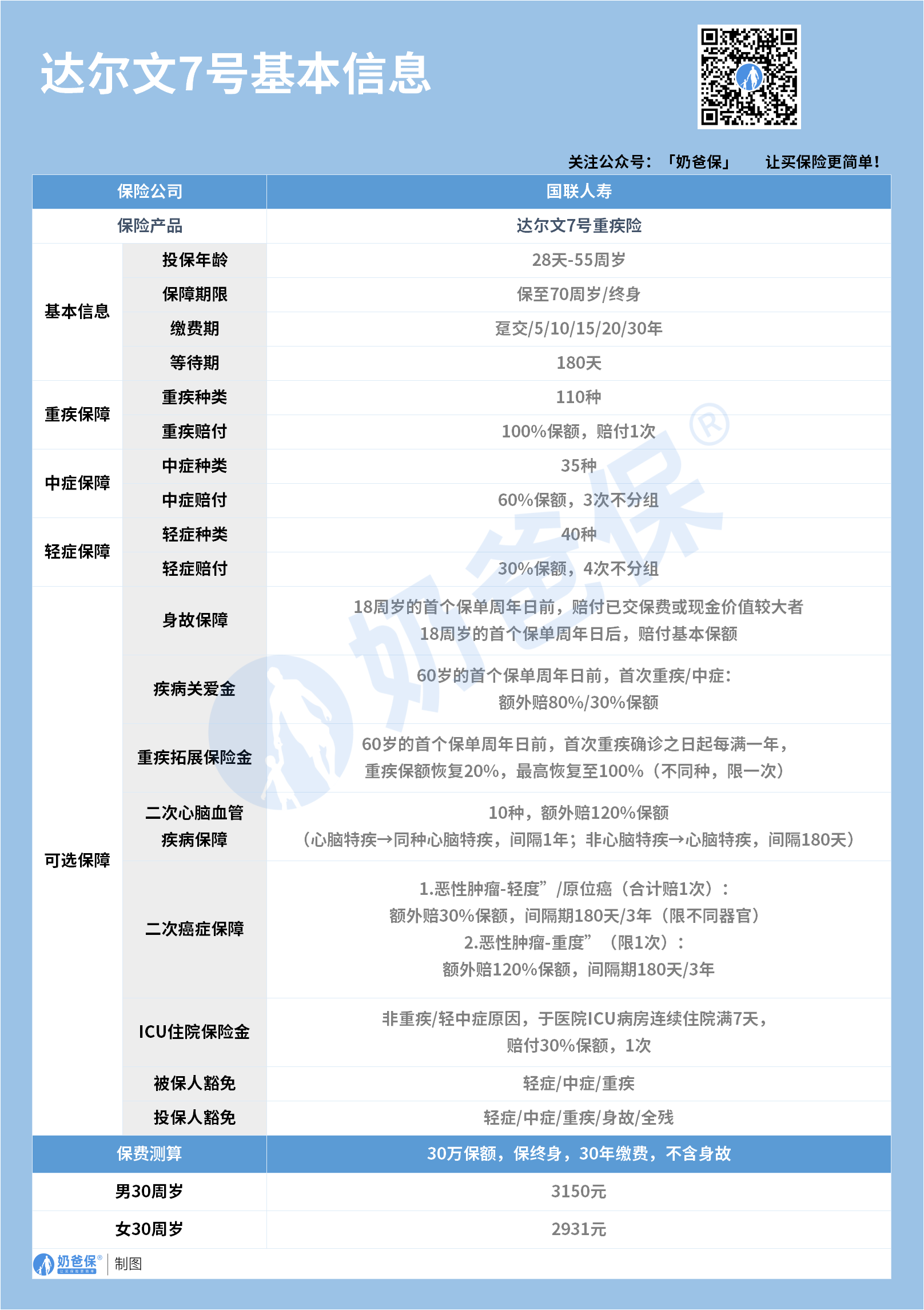

关于达尔文7号的具体内容,奶爸已经整理在以下表格中:

1、投保规则

达尔文7号的投保年龄在出生满28天-55周岁之间,常规的设置。

保障期限可选保至70岁或者终身,条件允许的话建议选择保障终身,后续也就不用担心重新投保等问题。

缴费期限有多项选择,最长可选30年缴费,缴费时间越长,每年的缴费压力也就越轻。

最后是达尔文7号的等待期,约定了180天,稍微长了些,今年的重疾险比较少看见90天等待期。

2、基础保障

达尔文7号的三个基本保障表面上没啥亮点,都是中规中矩的约定:

重疾赔付100%保额;中症赔付60%保额;轻症赔付30%保额。

但是开头有提到,这款产品隐藏了一项福利,那就是重疾赔付后,只要不是非对应组别的轻症和中症,那么中轻症的相关保障依然有效。

这年头,没多少款重疾险能做到重疾赔完,中轻症依然能赔。

3、可选责任

达尔文7号的可选责任非常丰富,有几项还是比较实用的,附加的话可以优先考虑。

1)疾病关爱金

疾病关爱金的约定其实就是我们常说的额外赔付。

达尔文7号约定了被保人在60岁前,首次重疾/中症可以额外赔付80%/30%保额,

也就是说60岁前重疾/中症最高可赔付180%/90%保额。

至于轻症则没有约定额外赔付。

2)重疾拓展保险金

达尔文7号的这项约定相当于重疾二次赔付,不过有限制首次重疾要在60岁前,

然后再次患上重疾的话,与首次间隔每满1年,重疾保额恢复20%,最高可恢复100%保额。

但是两次确诊的重疾必须是不同种才能赔付。

3)icu住院保险金

这次达尔文7号约定的icu住院保险金,主要是针对重疾、轻中症外的情况导致需要住进icu治疗的情况,

包括休克、心搏骤停、术后严重出血等情况进行赔付,一共赔付30%保额。

其他的可选责任还有二次心脑血管、二次癌症保障和保费豁免,详情可以私信奶爸了解哦。

二、达尔文7号互联网重疾险保费贵吗?

了解完达尔文7号的保障内容,接着我们来看看它的保费情况如何。

以上对比的产品有达尔文6号和超级玛丽7号。

以50万保额,保至70岁,30年缴费,不含身故为例,

30岁男性投保达尔文6号最便宜,每年交3390元,接着是达尔文7号,每年3500元,

超级玛丽7号因为在该投保条件下最长缴费期间是20年,所以每年的保费会较贵。

接着以50万保额,保终身,30年缴费,不含身故为例,

这种条件下,达尔文7号的保费最为便宜,男性每年交5250元,女性则是4885元,

较贵的则是达尔文6号,排在中间的是超级玛丽7号。

如果想单独了解达尔文7号附加可选责任的保费情况,可以私信奶爸哦~

三、奶爸总结

达尔文7号主要的看点在于icu责任让整款产品的保障更为周全,

而且在以上的保费对比中,达尔文7号也是具有一定的性价比可言。

关于更多重疾险的产品,感兴趣的朋友可以阅读奶爸的重疾险榜单:

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以获得属于您的专属资料包,让您买保险变得更简单。

暂无评论

暂无评论