昆仑健康增多多3号增额终身寿险对产品进行了升级。

升级后,投保规则宽松,收益水平也稳居市场第一梯队,相当优秀。

一、昆仑健康增多多3号增额终身寿险优势有哪些?

1、收益水平高

奶爸以30岁男,年交10万,5年缴费,共投入50万为例:

39岁时,即保单第9年,现金价值超过已交保费,调整前后的资金回笼速度一致。

53岁时,保单现金价值超过已交保费2倍,此时的现金价值差距也只有几千元。

从IRR来看,如果投保后一直没有领取,到60岁退保,调整前IRR可达3.486%,调整后的IRR可达3.464%

随着时间的推移,现金价值不断上涨,80岁时,IRR可达3.483%

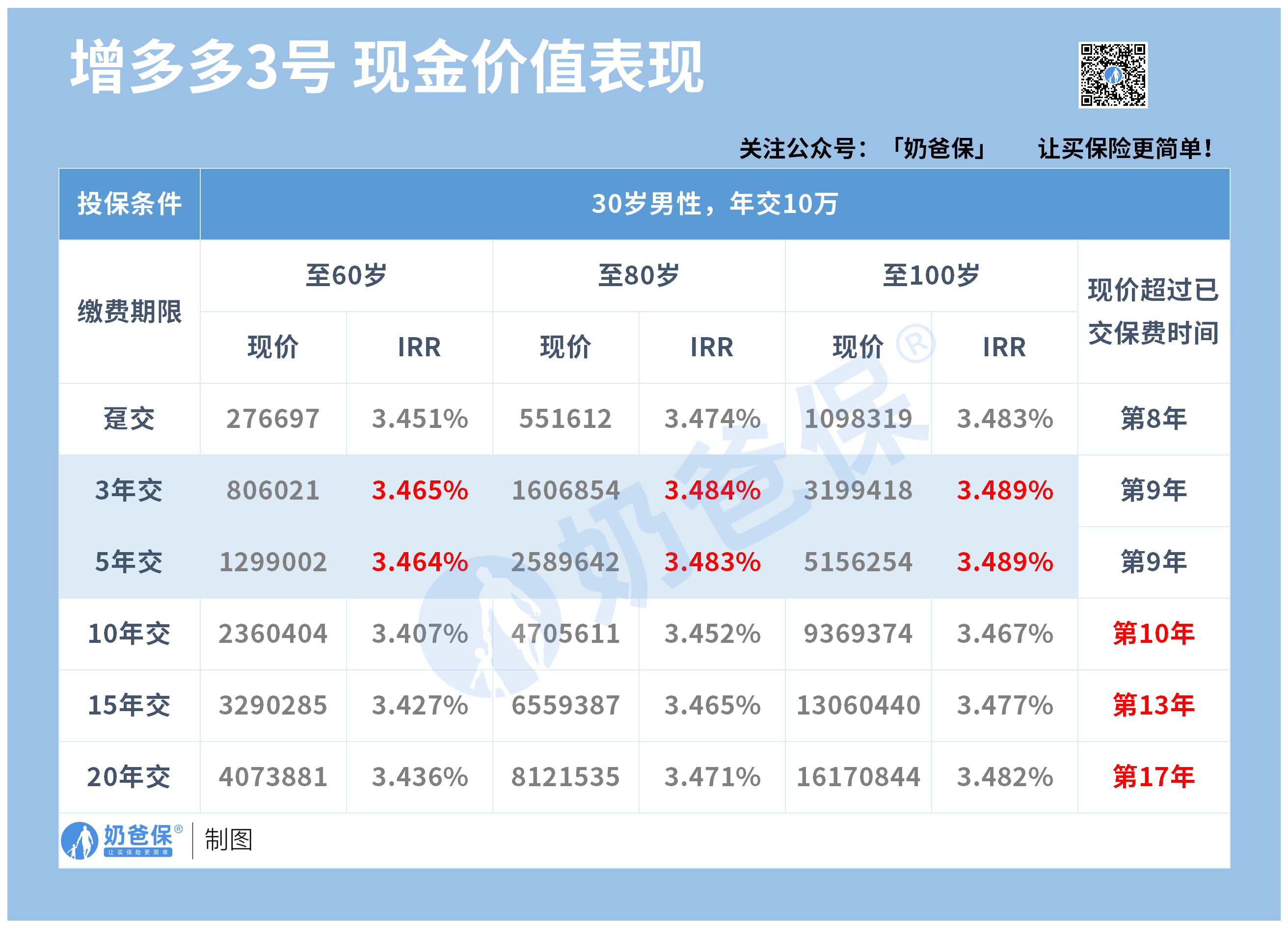

以30岁男性,年交10万为例,不同缴费期下的现金价值:

从长期收益来看,3/5年交依然是表现最优秀的。

回本速度方面:

选择趸交的资金回笼速度较快,保单第8年现金价值超过总保费;

其次是分3年交和5年交,都是在保单第9年现金价值超过了总保费。

从长缴缴费期限来看,10年交在保单第10年,现金价值超过已交保费,刚好缴费期结束。

分15年交的话,保单第13年回本;分20年交,保单第17年回本,此时都还在缴费期内。

再来看IRR表现:

选择3年交和5年交,IRR的表现是最优秀的。

分3年交的IRR,80岁达到3.484%,100岁达到3.489%

分5年交的IRR,80岁达到3.483%,100岁更是达到3.489%

这样的现金价值和IRR表现依然是市场第一梯队水平。

还是以30岁男性,年交10万,5年交为例,

跟市面上同类型的热门产品对比,昆仑健康增多多3号增额终身寿险的现金价值和IRR也很优秀。

而且长期收益率极度接近3.5%的增额寿,未来很可能被要求下调。

所以建议大家看好了,就尽快入手吧。

2、投保年龄更宽松

除了现金价值调整,昆仑健康增多多3号增额终身寿险还拓宽了部分缴费方式的最高投保年龄限制:

3年交从65周岁调整为70周岁,5年交从60周岁调整为65周岁,10年交从55周岁调整为60周岁。

投保条件的放宽,也让更多中老年人群能够投保,做好资产规划。

3、减保规则宽松,资金使用灵活

昆仑健康增多多3号增额终身寿险支持投保人减保,如有需要,可以从保单现金价值中领取部分资金。

且减保规则是白纸黑字写入合同的,这在同类产品中很少见,也更加保证了保单的使用稳定性。

减保规则非常宽松,不限制每年减保次数,仅要求每年减保不超过“合同生效时基本保额”的20%

其他产品则会规定不超过“保单年度基本保额”的20%

以趸交1万元为例,在第10个保单年度,现金价值是1万元,接下来5个保单年度减保,看看每年最高的减保金额:

昆仑健康增多多3号增额终身寿险的减保方式能领取的资金更多,灵活性更强。

如果是急需用钱,最快5年就可以减保完;也是诚意满满地在为用户考虑了。

4、新增金银花万能险,保单灵活度更高

投保昆仑健康增多多3号增额终身寿险,总保费50万以上,犹豫期后可投保金银花万能险,账户的保底结算利率是3%,是目前监管允许的最高水平。

最低5万起投,最高不能高于总保费。

包含疾病身故金、长期护理、健康关爱金等三项保障责任。

投入万能账户的钱增值后,也能达到不错的收益水平,而且资金取用灵活。

不过,这款万能险也可能会取消,如果有兴趣的就要抓紧时间了解。

5、优秀的护理保障责任

昆仑健康增多多3号增额终身寿险还有长期护理保障。

若被保人丧失日常生活能力且持续至观察期结束,可以获赔长期护理保险金,赔付比例和身故/全残金一样。

比如患上脑中风、帕金森等疾病后,一些患者出现长期卧床或者需要有人护理等情况,

不仅病人失去了自理能力,家庭也会受到重大影响。

昆仑健康增多多3号增额终身寿险能给失能家庭补充医疗看护费用,减轻家庭经济负担,让病人能够安心治疗和养老。

二、奶爸总结

昆仑健康增多多3号增额终身寿险增额终身护理保险的保障内容有特色,自带长期护理保险金,支持减保,而且现金价值高,产品收益非常不错。

这样能够兼顾资金增值和护理保障的产品,在目前的市场上具备很强竞争力,所以依然是很多人投保的首选。

不久的将来,长期护理的需求肯定会越来越大,早点做好保障,也能让我们更好地抵御未来未知的风险。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以获得属于您的专属资料包,让您买保险变得更简单。

暂无评论

暂无评论