健康福终身重疾险升级版优缺点,总结7点

+微信

+微信

重疾险因为缴费金额比较高,加上缴费期限长,很多人投保前都喜欢货比三家,各家产品价格和亮点都不一样,看看哪家公司产品更适合,当前问的比较多的就是支付宝上面的健康福终身重疾险升级版,那么健康福终身重疾险升级版优缺点如何呢?

本期话题:

1、健康福终身重疾险升级版介绍

2、健康福终身重疾险升级版优缺点

3、健康福终身重疾险升级版适合人群

一、健康福终身重疾险升级版介绍

这款产品有两个方案:基础方案和多次赔付方案

基础方案,基本保障里面没有癌症多次赔付,有可选的恶性肿瘤拓展保险金,癌症可以多次赔付,间隔一年,每次40%,原位癌10%,可以赔三次,基础方案的基础保障简单,价格便宜不少;

多次赔付方案,自带癌症多次赔付,间隔三年,赔120%,后续每隔三年赔50%,这个方案价格贵,两次癌症之间间隔时间长,后续每隔三年再次确诊赔50%。

现实中癌症赔了以后,病人要么癌症完全缓解,短时间没有再复发;一旦要是复发就很难办,所以可以可以赔两次就足够了,无限次实际意义有限。

健康福终身重疾险升级版,基础方案性价比更高,有需求可勾选可选责任。

二、健康福终身重疾险升级版优缺点

主要优点:

1、大品牌,公司知名度高。人保健康险是中国人保旗下子公司,知名度高。

2、重疾险不捆绑身故责任,选择保终身依然有现金价值,无病老了也可以退保拿钱补充养老。

3、本身轻、中、重疾范围全面,赔付比例高。125种重疾赔1次 100%保额25种赔3次,每次60%;50种赔5次,赔30%。

4、可选责任比较好。癌症二次赔付间隔一年,疾病关爱金60岁前额外赔付80%,都比较实用。女性和小孩,可以考虑癌症二次赔付,因为孩子生存周期长,女性高发的乳腺癌、甲状腺癌、子宫癌等五年生存率高;疾病关爱金对男性更有利,一次发生重疾拿回来的保额更高。

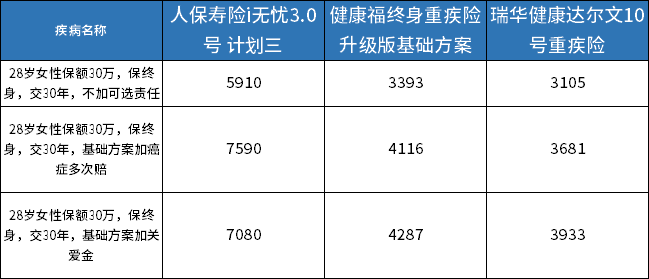

5、交费价格比较便宜,在当前线上重疾险里面,健康福终身重疾险虽然不是最便宜的,但是已经算可以。看看健康福终身重疾险升级版与同类i无忧3.0和达尔文10号超越版相比:

28岁女性,买30万保额,交30年,基础方案健康福要3393元一年,加上癌症原位癌多次丿副4116元,选基础方案+关爱金,4287元。

主要缺点:

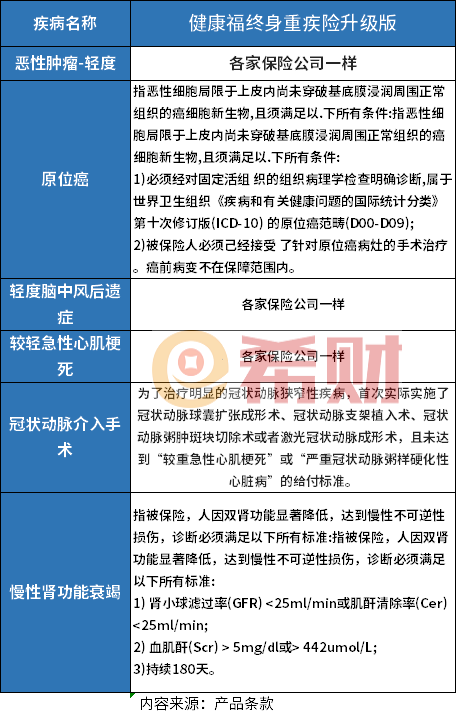

1、高发轻疾定义比较严,当前各家都能保28类重疾和3类轻疾,有行业统一标准,各家理赔门槛一直,其中3类轻疾包括恶性肿瘤早期、轻微脑中风和极早期心肌梗塞,其他轻疾各家自行定义,健康福终身重疾险针对过去必保的六大重疾对应的轻疾定义方面,慢性肾功能衰竭定义比较严。

2、产品条款规定,发生任一一项疾病赔付,后续要退保,要扣除已经赔付的保险金。这个条款目前市场上仅此一例,没见过其他产品有这种不合理要求,其他产品发生轻疾或中疾赔付,都不影响现金价值。

三、健康福终身重疾险升级版适合人群

这款产品身故赔付可选,加上可选责任灵活,保障期限灵活,适合普通家庭成员投保、加保使用,由于重疾险各家价格不一样,且各家疾病病种180多个,其中很多都是各家完全不同的,其中一般都是几十种疾病一家可以保,另一家不保,重疾险可以多家投保,可以利用到不同 公司产品优势,更重要的疾病病种更全面。

关于支付宝健康福终身重疾险升级版优缺点就写到这里。