阳光人寿增多多6号增额寿险怎么样?条款+收益+优缺点分析

阳光人寿增多多6号增额终身寿险由阳光人寿保险公司承保,属于理财保险的一种,保障和收益并存。那么,阳光人寿增多多6号增额寿险怎么样?值得购买吗?接下来就从产品条款+产品收益和优缺点三个方面进行分析。

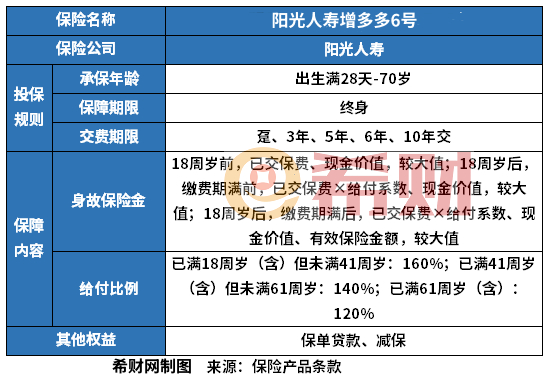

一:阳光人寿增多多6号增额终身寿险的条款信息

阳光人寿增多多6号增额寿险怎么样?首先可以看一下阳光人寿增多多6号增额终身寿险的条款信息,了解它的基本保险责任和投保规则。

阳光人寿增多多6号增额终身寿险由阳光人寿保险公司承保,允许出生满28天-70周岁的人群投保,主要可保身故保险金,能够帮助被保险人有效抵御重疾大病风险,具体如下表:

二:阳光人寿增多多6号增额终身寿险的收益

阳光人寿增多多6号增额寿险怎么样?作为增额终身寿险,除了为被保险人提供保险保障之外,其还能让保单持有人获得收益。比如30周岁女性投保阳光人寿增多多6号增额终身寿险,选择交5年保终身,每年缴纳保费50000元,则其收益如下表:

可以看出,保单第8年时,阳光人寿增多多6号增额终身寿险的现金价值为253550元,已经大于已交保费250000元,回本了。此时,其IRR为0.28%。而到了保单第30年时,其IRR已达2.8%。到保单第40年时,其IRR已达3.39%。

值得一提的是,阳光人寿增多多6号增额终身寿险可以附加分红,意味着保单持有人可以拿到的收益会更高一些,只是分红无法确定,在某些年度有可能为0元。

三:阳光人寿增多多6号增额终身寿险的优缺点

最后还可以从它的优缺点来看,能够帮助消费者判断其是否符合自身的保障需求。那么,阳光人寿增多多6号增额终身寿险的优缺点有哪些呢?

阳光人寿增多多6号增额终身寿险的优点:

1. 投保年龄范围广:阳光人寿增多多6号增额终身寿险允许70周岁以下的人群投保,对于老年人来说也是很友好的。

2. 灵活:阳光人寿增多多6号增额终身寿险可以随时通过减保的方式领取部分保单现金价值,非常灵活。

3. 保值增值:阳光人寿增多多6号增额终身寿险的保额会按照保险合同约定利率逐年复利增长,而其现金价值也会随着保额的增长而增长,后期现金价值很高,且可以附加分红,有保值增值的作用。

阳光人寿增多多6号增额终身寿险的缺点:

1. 保障范围较窄:阳光人寿增多多6号增额终身寿险主要可保身故,没有高残或全残保障,也没有疾病或意外等基础保障。

2. 前期退保有损失:阳光人寿增多多6号增额终身寿险需要时间进行增值,前期有封闭期,封闭期内现金价值小于已交保费,意味着退保会有经济损失。

关于阳光人寿增多多6号增额寿险怎么样就讲到这里,希望对你有所帮助。

阳光鸿终身寿险分红型和阳光人寿增多多6号增额终身寿险是当前市场上的火热产品之一,具体表现如何?看这里:

《深度对比:平安御享传家2.0和阳光鸿》

《深度对比:利多多3号和阳光鸿》

《深度对比:太平鸿享金生和阳光鸿》

《深度分析:阳光鸿终身寿险优缺点详解(增多多6号)》

《2024年阳光人寿10款增额寿险收益对比,帮你挑选》