鑫爱永恒3.0终身寿险值得买吗?从这些来看

终身寿险有增额终身寿险和定额终身寿险,定额终身寿险的保障额度是一成不变,作为高杠杆寿险,可以更好地提供保障。中英人寿鑫爱永恒3.0作为一款杠杆寿险,保障内容丰富,基本保障外有特定交通意外保障,接下来,我们来看下鑫爱永恒3.0终身寿险值得买吗。

主要内容:

1、鑫爱永恒3.0的基本信息介绍

2、鑫爱永恒3.0的资金回笼速度和收益情况分析

3、鑫爱永恒3.0与增额寿险产品对比

4、这款产品在投保年龄、保障、减保等方面的优缺点分析

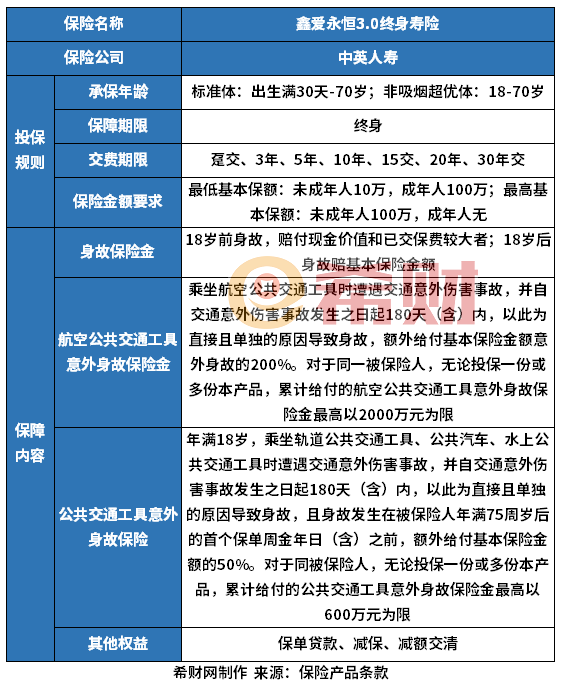

一、鑫爱永恒3.0的基本信息介绍?

鑫爱永恒3.0的具体保障介绍如下:

二、鑫爱永恒3.0的资金回笼速度和收益分析

鑫爱永恒3.0作为一款定额终身寿险,其现金价值随着时间增加而增加,以“30岁女性,年交5万,交5年”为例,来看下这款产品的收益方面表现,其资金回笼时间是第28年,另外,在60岁的时候收益有28.3万元,单利是0.48%,这毕竟是定额终身寿险,额度是一成不变的,因此现金价值的增速会比较小,到了90岁的时候收益是75.4万元,单利有3.47%。具体如下:

以“趸交、3年交和5年交”为例,从不同的交费期来看下鑫爱永恒3.0的收益情况,趸交的情况下是第24年现金价值超过已交保费。3年交是第27年,5年交是第28年。

从收益方面来看,趸交的收益是最高的,60岁的时候收益是39万,而3年交的收益是34.6万,5年交的收益是34万。具体如下:

三、和增额寿险产品对比

鑫爱永恒3.0终身寿险值得买吗和增额寿险产品对比,鑫爱永恒3.0的投保年龄无论是标准体还是超优体最高的投保年龄是到70岁,另外保障内容丰富,除了基本的保障外,还有航空、公共交通意外保障,在资金回笼这方面在第28年的时候现金价值超已交保费,这是还是比较慢的,毕竟不同于增额终身寿险,这类产品的额度是固定不变的,收益表现在这些产品中不占优势,在90岁的时候收益是75.4万,收益比增额寿险产品低的多。具体如下:

四、鑫爱永恒3.0的优缺点分析

产品的优点:

1、投保年龄有区分

鑫爱永恒3.0的投保年龄区分标准体和超优体,标准体最高投保年龄是到70岁,超优体投保是从18开始,到70岁。投保人结合自己情况进行的。

2、可以减保

鑫爱永恒3.0作为一款定额终身寿险,还是可以减保的,在保险期间后可以申请减保,在合同条款中有体现,具体如下:

3、保障全面

鑫爱永恒3.0的保障全面,除了基本的身故保障外,还有航空意外保障、公共交通工具意外保障如轨道交通、水上交通以及公共汽车导致的意外保障,其中航空意外保障额度可额外赔到200%的保额,而公共交通工具意外可额外赔到50%保额。

产品缺点:

1、保额固定不变

鑫爱永恒3.0的保障额度是固定不变的。而不是保障额度复利增加的。

2、资金回笼速度慢

鑫爱永恒3.0的资金回笼速度最快也需要第24年了,收益表现不高,相对于其他增额寿险的收益来说是偏低的。

好了,关于鑫爱永恒3.0终身寿险值得买吗就介绍到这里了,希望对大家有所帮助。

中英人寿鑫爱永恒3.0终身寿险是当前市场上的火热产品之一,具体表现如何?看这里:

《深度分析:鑫爱永恒3.0终身寿险优缺点详解》