吐槽万能险不万能?你可能错怪它了!

万能险盛行于本世纪初,至今已经销售接近20年,拥有广大的客户群体,也产生了诸多相应产品,如平安智富人生、泰康卓越人生、阳光金祥裕等。

万能险也是所有险种中最复杂的一种,非常考验业务员的产品专业知识。不少人拿万能险去跟银行存款比预期收益,跟保障型产品去比保障,这些比较完全背离万能险的设计初衷。

本期话题分析:

万能险的账户运作解析

万能险的险种特征分析

万能险常见的疑问分析

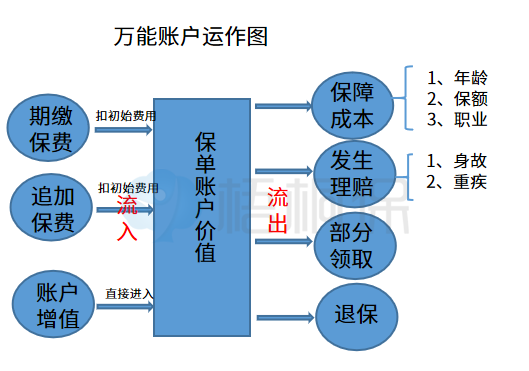

一、万能险的账户运作解析

消费者投保万能险,投保后电话回访百分百会问到消费者是否知道这份保单会扣初始费用和保障成本,是否知道万能预期收益基于精算假设,实际预期收益是不确定的等等,消费者投保时可能一知半解或者当时了解了,但是很快就将产品知识忘得一干二净。

万能险特点和后续保单设计都与如下账户有关:

万能账户每一笔钱的流入、增值和流出都是非常清晰的,投保计划书中的万能价值,已经包含了所有该扣除的费用和成本。

(一)对于业务员来说:

最关键的是给客户配齐身价、重疾和医疗险保障的同时,仔细考量未来的保障成本,如何实现拥有一定保障的同时,实现万能账户的保值增值,让每年万能账户增值部分超过流出的部分,就必须要了解:

万能账户流入的钱:

1、每年的交的保费,扣除初始费用后,进入万能账户复利增值。

2、追加保险费(追加有一定要求),扣除初始费用后,进入万能账户复利增值;、进入万能账户的钱,没有领取的话,月复利增值,增值部分复利滚存。

常见的初始费用规定如:(不同产品可能会有差异)

万能账户流出的钱:

主要是保障成本和理赔。万能险都有身价、重疾和意外保障,每年都会扣除一定的保障成本,保证保障有效。影响保障成本的要素包括:

保额:身价、重疾或意外保额越高,扣得保障成本越高(特定年龄考虑调整保额)年龄:年龄越小,扣得保障成本越低;年龄越大扣得保障成本越高;职业:尤其是高风险,面临职业加费,扣得保障成本相应要高。

性别:女性同样保额扣得保障成本相应较低,男的相应较高。

(二)对于消费者来说:

不需要你去做万能险研究,不需要你知道万能为啥这样设计(保险是固定合同,一旦投保内容不会变动),任何保险只管两件事:

1、有事赔钱(保哪些)

身故赔多少?重疾赔多少、医疗险怎么赔付?身故或重疾赔付后,会对保单产生什么影响?对万能账户是否有影响?

2、没事领钱(没有发生理赔,以后可以领多少钱)

看下万能投保计划书,不发生理赔的情况下,按照最低保底利率、中档4.5%利率、高档6%利率三种情况下,预计万能账户价值是多少?如果平时要领钱,可以领多少,怎么办理,领钱后对保障有何影响等(合同中非常明确规定)。

二、万能险的险种特征分析

常见的万能险,不同公司细节有差异,但都有如下共同特征:

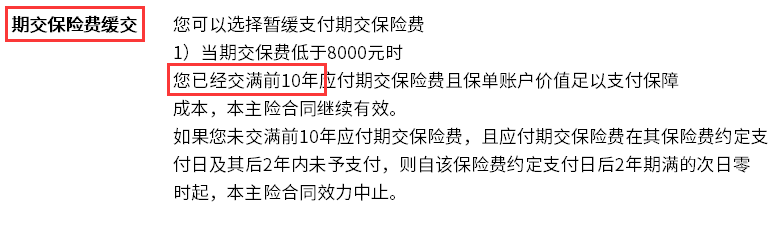

1、交费灵活,保费可以缓交

老版万能险,交费第一年开始就有缓交功能(不缴费),当前的万能险至少缴满10年才能缓交,缓交以后,身价和重疾等保障依然有效。

不同产品对缓交规定不同,诸如:

2、部分领取,领取后会影响保额

万能险交费第一年起就可以部分领取,只是领取金额有限,任何时候部分领取账户价值以后,身价和重疾保额会等额减少。

身价10万,重疾8万,账户价值4万,领取一万以后,身价保额变成9万,重疾保额变成7万。

3、保额可调,适应人生不同阶段风险需要

年轻的时候保额可以买的很高,扣得保障成本不高;年纪大的时候,降低保额,减少保障成本,实现万能账户的保值增值,补充养老。

比如:

4、持续交费奖励,鼓励长期交费

很多公司万能险,在消费者连续交费多少年后,会奖励一定的金额,自动转入万能账户,鼓励消费者长期交费。

(消费者有时间静下心来,看看自己买的万能险,对这些基本特点要求的条款规定。)

三、关于万能险的常见疑问分析

1、万能险需要交费交终身,不然会失效?

很多消费者年交6000,一听别人说交费要交终身,不然会失效,瞬间觉得就是大坑。万能险给了消费交费终身的选项,并不要求你一定要交终身。

万能险会失效与以下因素有关:

交的太低,保额高、投保年龄大,导致万能账户价值根本不足以抵扣保障成本,每年流出万能账户的钱大于流入万能账户的钱。

看下面的示例:

表格说明:

30岁选择交20年,不仅可以保终身,而且后续可以拿到比较高的账户价值,作为养老补充,30岁选择交10年,同样保障,到70岁时会失效,前提是对保单不做任何干预。

消费者如果是选择交10年,完全可以在60岁时,调低保额,每年扣得保障成本大幅降低,也不会失效。

60岁以后,子女都大了,买个百万医疗险、意外险作为补充,万能险调低保额作为补充养老来使用。

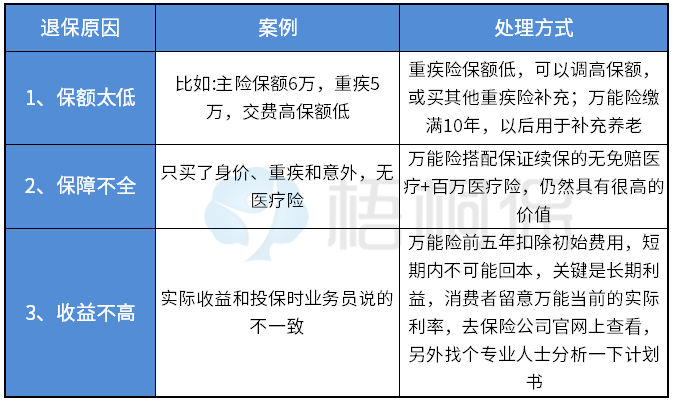

2、万能险想要退保,如何处理妥当?

3、万能险究竟适合什么样的人投保?

在保障型产品流行的当下,万能险对部分人群仍然具有一定的投保价值。

(1)创业期或经济压力大的人

原因在于:

万能险可以组合保证续保的无免赔医疗(少数公司),加上当前的百万医疗险,可以实现大病小病治疗费用都能报销;万能险主险有一定的身价和重疾保障,平时资金紧张时,可以从万能账户领几千块钱应急;缴满10年可以缓交,资金紧张时,完全可以暂停交费,身价和重疾依然有效,后面有钱就存一笔,无钱就缓交。

(2)少儿群体

少儿万能就是教育保险,不仅组合医疗险,保证孩子住院有报销;可以保证教育,在父母发生重疾或身故时可以免交保费,后续保费保险公司代缴,孩子领钱上学;孩子发生重疾,赔付重疾理赔款后,账户价值不受影响,且后续保费免交,保险公司依然代缴保费,孩子上学依然可以领钱。

(少儿万能是所有险种中人性化程度最高的一款产品总结:万能险之所以饱受质疑,根本原因不在于产品本身,而是消费者自己不了解,加上遇到产品知识不过关的业务员,做的计划书要么保额不高,要么保障不全,要么发表片面观点劝人退保。

万能险是一种具有一定预期收益的保障产品,绝不是什么理财产品,不要拿万能险跟储蓄、保障型产品去对比。

作者:梧桐保