个人贷款等额本金怎么算?

佚名

现在不少人买房会遇到计算手续费的情况,为了避免大家被房产人员忽悠,小编为大家掩饰实行的最多的等额本金计算方式,流程如下:

急需资金可申请【】,无需担保,申请门槛低,预期年化利率低,放贷速度快,最快当天放款。

字面意思理解本金分摊到每个月,同时付清上一还款日至本还款日之间的利息的还款方式。这类方式的优势是本金每月保持相同还款额,而利息则逐月递减,月还款数递减;由于每月的还款本金额固定,贷款人起初还款的压力比较大,但是随着时间的推移每月的还款压力则呈现越来越少的趋势。

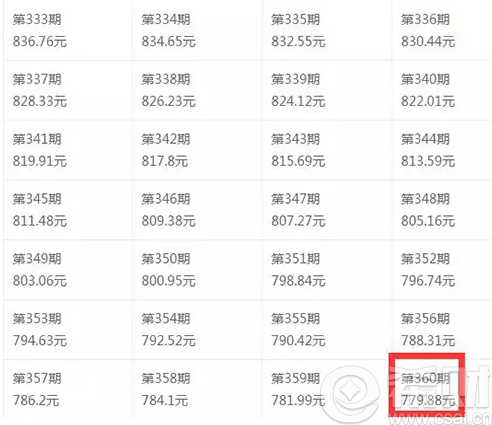

以房款总价40万元首付三成,共计贷款28万元,期限30年为例。假设按照德阳市公积金贷款,当前五年期以上贷款基准年预期年化利率3.25%计算,每个月本金还款额约为28万元÷360个月=777.78元。首月利息约为28万元×3.25%÷12个月=758.33元,因此第一个月的还款额应该约为777.78+758.33=1536.11元。

值得注意的是,由于等额本金的算法下,每个月的本金金额是在减少的,所以第二个月的利息约为:(280000-777.78)×3.25%÷12=756.23元,加上本金777.78元,第二个月的还款金额约为777.78+756.23=1534元。以此类推,此后的每个月还款额都将呈现递减趋势,最后一期(即第360期)的月还款总额仅约为779.88元。

拓展阅读:

【原创声明】凡注明“来源:希财网”的文章,系本站原创,任何单位或个人未经本站书面授权不得转载、链接、转贴或以其他方式复制发表。否则,本站将依法追究其法律责任。

热门知识

查看更多

浏览更多不如立即追问,99%用户选择

立即追问