贪便宜买的重疾险,出险了后悔都来不及!保险公司不赔,钱都白花了!

+微信

+微信

很多消费者买重疾险,最看重的是“便宜”二字,这自然是人之常情,毕竟买保险就是希望用最少的钱去撬动高保额的保障。不过,过于便宜的重疾险可能也是只有“保费低”这个优点了,甚至出险后都得不到赔付,等于白买。

一:重疾险避坑

想要买到合适的重疾险,首先要学会避坑。

1. 一年期重疾险不建议选择:虽然保费非常便宜,但是保障期限很短,每年续保需要进行健康告知,而且有可能有保障缺失。

2. 保障不全的重疾险不建议选择:比如缺少中症保障,或者轻症保障,或者保障的疾病非常少,常见的疾病保障都没有……虽然这一类的重疾险也比较便宜,但是保障缺失,保障不全,实用性并不强。

3. 返还型重疾险要谨慎选择:保费较高,而且往往需要等几十年后才能返还,返还的钱也不会很多。

4. 保额要买足:有的消费者购买重疾险时,保额只买个10万、20万,虽然可以降低保费。但是在应对重疾大病风险的时候,这些保额其实并不够。一般建议将保额买到30万-50万,是市面上常见重疾大病的平均治疗费用。或者也可以将家庭年收入或家庭年支出的3-5被作为保额配置标准,可以保证即便发生保险事故,至少也可以保证未来3-5年的家庭经济不会受到太大的影响。

当然,买重疾险也要量力而行,家庭保险的保费预算不要超过家庭年收入的十分之一为好,切忌因为保费而对家庭正常的经济运转产生太大的影响。

二:重疾险哪款好

市面上的重疾险有很多,例如大黄蜂12号焕新版、小青龙5号A款、福禄娃2024、金生无忧2024(少儿版)、达尔文10号、i无忧3.0、如意久久守护2025、康乐一生易核版3.0、超级玛丽12号、金生无忧2024(成人版)、太安心、少儿平安如意全能2025、平安鑫福星2025,都是比较热门的重疾险,具体如下表:

不过,在选择重疾险时,还需要注意很多细节问题,例如疾病理赔标准,不同的重疾险,可能有不同的理赔标准:

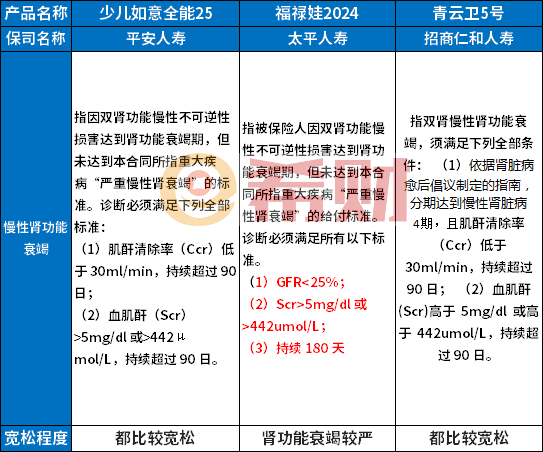

以慢性肾功能衰竭为例,可以看一下少儿如意全能25、福禄娃2024款、青云卫5号关于该疾病的理赔定义,如下表:

可以看出,福禄娃2024关于慢性肾功能衰竭的理赔定义会更加严格一些。

另外可以再看一看疾病的隐性分组,接下来举例说明:

以达尔文10号为例,它的轻症就有隐性分组,比如说:

(1)对“冠状动脉介入手术”、“较轻急性心肌梗死”和“激光心肌血运重建术”,仅赔付其中一项;

(2)对“病毒性肝炎导致的肝硬化”、“慢性肝功能衰竭”和“肝叶切除早期”,仅赔付其中一项;

(3)对“微创颅脑手术”、“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”、“植入大脑内分流器”和“脑室腹腔分流术”,仅赔付其中一项;

(4)对“单耳失聪”、“人工耳蜗植入术”、“听力严重受损”,仅赔付其中一项;

(5)对“视力严重受损”、“角膜移植”、“单目失明”,仅赔付其中一项;

(6)对“全身较小面积Ⅲ度烧伤”、“轻度面部烧伤”和“面部重建手术”,仅赔付其中一项。

达尔文10号重疾险是当前市场上的火热产品之一,具体表现如何?看这里:

《对比:君龙超级玛丽12号和达尔文10号重疾险》