养老商业保险到底有没有必要买?从优缺点进行分析

+微信

+微信

在参加基本养老保险之余,不少消费者还会选择一款养老商业保险来进行保障,让自己的晚年更加安稳。那么,养老商业保险到底有没有必要买?接下来就从养老商业保险的优缺点进行分析。

一:养老商业保险的优点

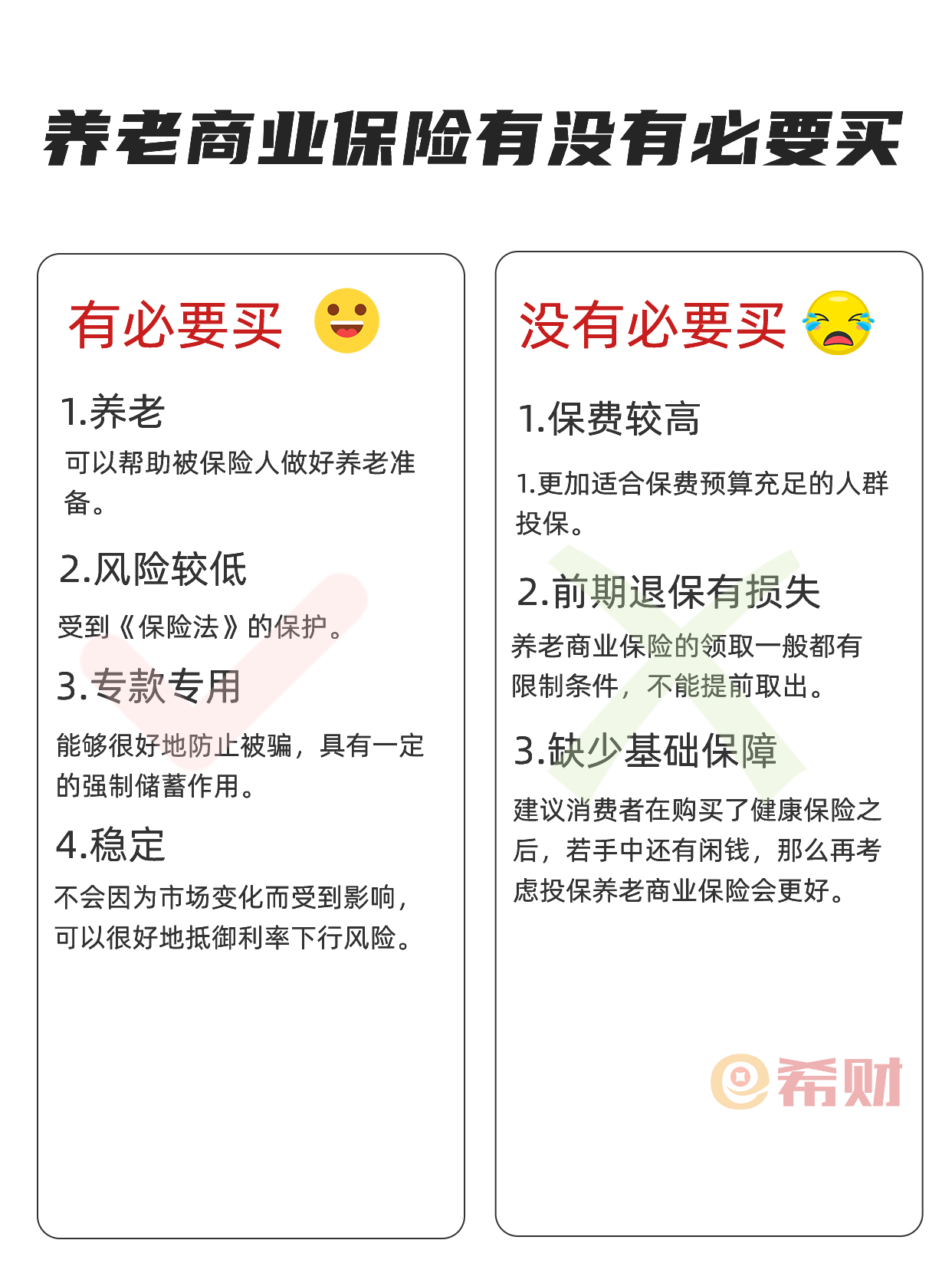

养老商业保险到底有没有必要买?首先可以从它的优点来看,这也是不少消费者选择购买养老商业保险的原因。

1. 养老:养老商业保险可以帮助被保险人做好养老准备,且不同的养老商业保险险种,其所侧重的养老方式也有所不同,比如:

(1)养老年金保险:可以在被保险人平安生存至约定的期限或年龄时开始给付年金。一般来说,被保险人可以选择在55周岁、60周岁、65周岁或70周岁时开始领取养老年金;

(2)年金保险:被保险人平安生存至约定的期限或年龄时,保险公司即可开始给付年金。优质的年金保险往往还可以附加万能账户,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益;

(3)增额终身寿险:被保险人可以通过减保的方式领取部分保单现金价值,当做养老金使用;

(4)两全保险:被保险人平安生存至保障期满,即可领取满期保险金,作为养老金使用。

2. 风险较低:和一般的理财产品相比,养老商业保险的风险会更低一些,受到《保险法》的保护。不仅可以让被保险人获得一定的收益,而且还能进行保障。

3. 专款专用:养老商业保险的钱一般只能用于养老,若是提前取出,则可能会产生经济损失,具有专款专用的作用。能够很好地防止被骗,具有一定的强制储蓄作用。

4. 稳定:例如年金保险的年金给付时间和金额都写入了保险合同、增额终身寿险的保额年复利增长利率写入了保险合同、两全保险的满期保险金是确定的,实际上都代表着养老商业保险的稳定性,不会因为市场变化而受到影响,可以很好地抵御利率下行风险。

二:养老商业保险的缺点

养老商业保险到底有没有必要买?还可以从养老商业保险的缺点来看,消费者在购买养老商业保险之前还需要弄清楚,切勿盲目投保。

1. 保费较高:养老商业保险的保费是比较高的,所以更加适合保费预算充足的人群投保。

2. 前期退保有损失:养老商业保险的领取一般都有限制条件,不能提前取出,可能会产生较大的经济损失。

3. 缺少基础保障:养老商业保险没有提供健康、意外等基础保障,所以更建议消费者在购买了健康保险之后,若手中还有闲钱,那么再考虑投保养老商业保险会更好,毕竟身体健康才是最应当重视的。

关于养老商业保险到底有没有必要买就讲到这里,希望对你有所帮助。