增额终身寿险最大的坑,说一说增额终身险缺点有哪些

+微信

+微信

增额终身寿险属于比较火热的保险险种之一,不少想要保障又想要收益的消费者都会选择投保增额终身寿险。不过,增额终身寿险不是所有人都适合买的。接下来就说一说增额终身寿险最大的坑,了解一下增额终身险缺点有哪些,想要买增额终身寿险的消费者还需要提前做好准备,避免踩坑。

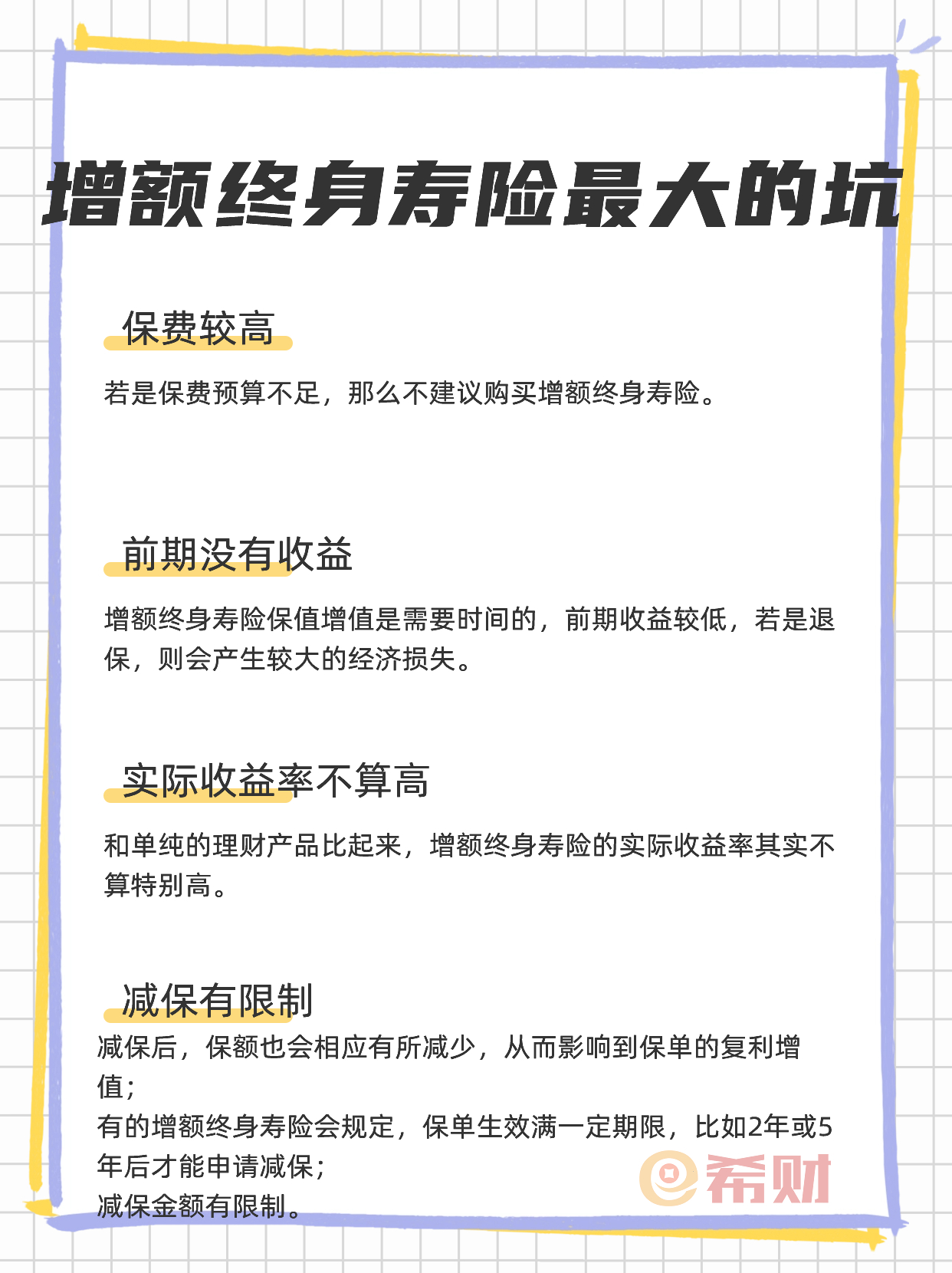

一:保费较高。

增额终身寿险最大的坑,就是保费较高,大多有起投门槛的限制,一般为2000元、5000元、10000元、100000元起投不等。所以,增额终身寿险会更加适合保费预算充足的人群投保。若是保费预算不足,那么不建议购买增额终身寿险。

二:前期没有收益。

增额终身寿险缺点有哪些?虽然增额终身寿险的保额会按照保险合同约定利率逐年复利增长,现金价值也会随着保额的增长而增长,但是其保值增值是需要时间的,前期收益较低,若是退保,则会产生较大的经济损失。

因此,如果想要购买增额终身寿险,那么最好使用短期内用不到的资金进行投保。

三:实际收益率不算高。

增额终身寿险最大的坑,就是实际收益率不算高。

一般来说,增额终身寿险的保额会按照保险合同约定利率,比如2.5%-3%逐年复利增长,而其现金价值也会随着保额的增长而增长。但是,这并不意味着现金价值的实际收益率也是2.5%-3%,会更低一些,和单纯的理财产品比起来,增额终身寿险的实际收益率其实不算特别高。

四:减保有限制。

增额终身寿险缺点有哪些?还有一点就是减保有限制。虽然增额终身寿险可以通过减保的方式领取部分保单现金价值,非常灵活,但是:

1. 增额终身寿险减保后,保额也会相应有所减少,从而影响到保单的复利增值;

2. 有的增额终身寿险会规定,保单生效满一定期限,比如2年或5年后才能申请减保;

3. 减保金额有限制,比如有的增额终身寿险会约定,减保后剩余的现金价值不得低于已交保费的20%。

关于增额终身寿险最大的坑就讲到这里,希望对你有所帮助。