达尔文9号和超级玛丽10号重疾险哪个好?从这些来看

重疾险是定额给付的险种,确诊了疾病就可以直接赔付一笔保险金,可以解决因大病带来的经济问题。作为线上互联网两大知名IP的保险产品,达尔文9号和超级玛丽10号,这两款重疾险从交费期最长都是在35年,保障期限有不同,保障内容全面,在具体的保障细节不同。我们来看下达尔文9号和超级玛丽10号重疾险哪个好?从这些来看。

主要内容:

1、达尔文9号和超级玛丽10号分别保什么?

2、两款产品在投保规则、保障内容、疾病分组定义、保费方面的不同

3、两款产品在交费期限的相同之处

4、达尔文9号和超级玛丽10号特点总结

一、达尔文9号和超级玛丽10号分别保什么?

达尔文9号和超级玛丽10号各自的基本信息:

二、达尔文9号和超级玛丽10号的不同之处

达尔文9号和超级玛丽10号都是通过互联网投保平台投保的重疾险,作为消费型的重疾险,在保终身的情况下,80岁之前的现金价值比较高,随着年限增加,现金价值会呈现下降的趋势。不同之处:

1、投保规则有不同

达尔文9号的投保年龄是0-55岁,超级玛丽10号是0-50岁。

保障期限不同,超级玛丽10号有定期保到70岁还有保终身,而达尔文9号即将上线的是保终身,定期保障是保到60岁,后续会上。

2、保障内容方面有不同

超级玛丽10号的保障内容是轻中重疾保障,疾病叠加只有重疾和中症的叠加赔付,可选责任是癌症保障充足,有第二次重疾保障。

达尔文9号的疾病叠加覆盖更全面,包含了轻中重疾保障,可选责任癌症和心脑血管疾病保障都有。

3、保费不同

达尔文9号和超级玛丽10号的保费不同,具体如下:

从上面可以看出来,达尔文9号的保费相对便宜点。

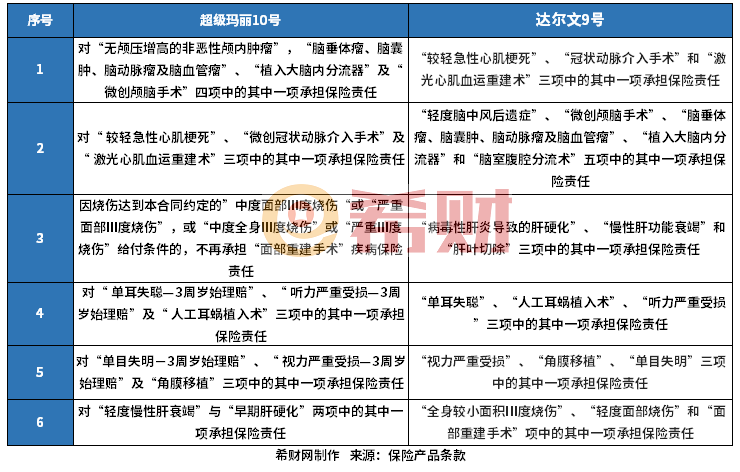

4、轻症隐形分组不同

轻症种类多,但是有隐形分组,相当于赔了疾病A,疾病B就不能获得赔付,具体如下:

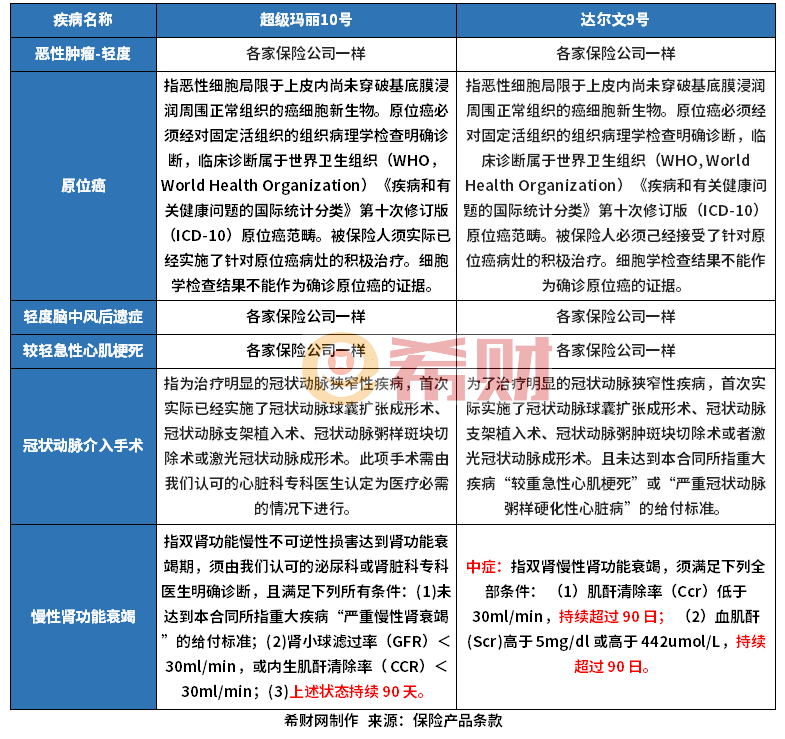

5、常见轻症疾病定义不同

重疾险的赔付是依据疾病定义的,这两款重疾险的轻症疾病定义不同,特别是慢性肾功能衰竭的定义不同,虽然都比较宽松,只需要持续90天,但是超级玛丽10号按轻症给付,达尔文9号是按中症给付。具体如下:

三、达尔文9号和超级玛丽10号的相同之处

达尔文9号和超级玛丽10号的相同之处:

最长交费期相同

这两款重疾险的最长交费期都是35年,交费期长,更加有利于保费压力的分摊。

四、达尔文9号和超级玛丽10号各自优势

超级玛丽10号的可选责任中对于癌症的赔付充分,只是疾病叠加赔付只有重疾和中症,不过定期保障的情况下可以保到70岁。而达尔文9号的保障更充分,轻中重疾叠加赔付,可选责任中涵盖了癌症和特定心脑血管疾病赔付,保费便宜。

君龙超级玛丽10号重疾险和瑞华健康达尔文9号重疾险是当前市场上的火热产品之一,具体表现如何?看这里:

《深度分析:君龙超级玛丽10号重疾险优缺点详解》

《深度分析:瑞华健康达尔文9号优缺点详解》

《深度对比:君龙超级玛丽9号和超级玛丽10号重疾险》

《深度对比:君龙超级玛丽10号重疾险和君龙龙安心重疾险》

《深度对比:君龙超级玛丽10号和平安盛世福23重疾险》

《深度对比:君龙超级玛丽10号和人保无忧相伴重疾险(专享版)》