百年人寿传世鑫禧终身寿险优缺点?四大优点+两大缺点

百年人寿传世鑫禧终身寿险是百年人寿推出的一款增额终身寿险,最高支持75岁投保,那么百年人寿传世鑫禧终身寿险优缺点有什么?不妨一起来了解一下。

一、百年人寿传世鑫禧终身寿险产品介绍

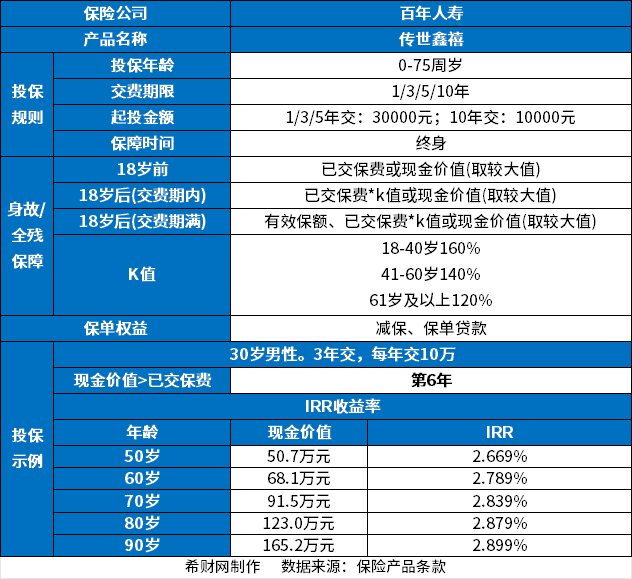

百年人寿传世鑫禧终身寿险允许0-75周岁人群投保,保额以3%的比例逐年增长,最长缴费期限为10年,保障期限为终身,主要保身故或全残,保障情况具体如下:

身故或全残保险金:

若被保险人在18周岁前身故或全残,保险公司赔付已交保费与现金价值两者较大值;

若被保险人在18周岁后,缴费期满前身故或全残,保险公司赔付已交保费*对应比例与现金价值两者较大值;

若被保险人在18周岁后,缴费期满后身故或全残,保险公司赔付有效保额、已交保费*对应比例、现金价值三者较大值;

对应比例:18-40岁,160%;41-60岁,140%;61岁及以上,120%。

二、百年人寿传世鑫禧终身寿险的收益分析

增额终身寿险的保额会按照保单约定利率逐年增长,现金价值也会随之增长,那么百年人寿传世鑫禧终身寿险的收益情况怎么样?

假设30岁男性投保,选择3年交,每年交10万,则:

在保单第6年,现金价值就已经超过已交保费,回本了;

在保单第40年,也就是被保人70岁时,现金价值达到91.5万元,超过累计已交保费的3倍;

在保单第60年,也就是被保人90岁时,现金价值达到165.2万元,超过累计已交保费的5倍,IRR值为2.899%,接近增额终身寿险3.0%的收益率。

三、百年人寿传世鑫禧终身寿险优缺点分析

产品优点:

(1)投保年龄上限高

百年人寿传世鑫禧终身寿险的最高投保年龄为75岁, 0-75岁人群都能投保,覆盖年龄范围广泛,尤其是对高龄老人非常友好。

(2)稳定增值

百年人寿传世鑫禧终身寿险的保额以3%的比率逐年增长,其现金价值也随保额的增长而增长,长期持有,可以实现资金的稳定增值,获得一笔不错的收益。

(3)资金支取灵活

百年人寿传世鑫禧终身寿险提供了减保、保单贷款权益,并将减保写入合同,不会随意变化。投保后如果有资金需求,可以通过这两种方式取出部分现金价值,用作资金周转。

(4)财富传承

投保百年人寿传世鑫禧终身寿险后,可以通过指定受益人和受益比例的方式在身故后将财富定向传承给指定人,有效避免了遗产争端。

产品缺点:

1、缴费期限短

百年人寿传世鑫禧终身寿险最长只能支持10年缴费,而市面上很多增额终身寿险都提供了20年、30年的缴费选项,对经济状况一般的投保人更友好。

2、投保门槛高

百年人寿传世鑫禧终身寿险的投保门槛比较高,如果选择趸交、3年交、5年交,起投保费30000元,如果选择10年交,起投保费10000元,适合预算充足的人投保。

关于百年人寿传世鑫禧终身寿险优缺点就介绍到这里了,希望对您有所帮助。

百年传世鑫禧是当前市场上的火热产品之一,具体表现如何?看这里:

《分析:百年传世鑫禧增额终身寿险优缺点详解》