女性怎么买保险划算呢?

女神不论是叱咤职场的风云人物,还是温柔贤淑的全职妈妈,都需要有一个护花使者。那么女性怎么买保险划算呢?

女性平均寿命相对男性更长,但是女性有一些特定高发疾病,如乳腺癌、甲状腺癌、宫颈癌、红斑狼疮等,因此女性更值得我们去用心呵护

本期话题分析:

女性买与不买保险有何不同?

常见的对女性比较有利的险种

女性投保常见注意事项

一、女性买与不买保险有何不同?

看看两个收入相近,但是对收入用途有不同规划的情况:

如果一生平安:两个人区别不大

对于绝大多数老百姓来说,花费6万投资消费,和花费5.5万投资或消费,并不会有本质区别,除非你是股票天才或理财大师。

刘姐每年投保的5000保费,作为强制储蓄,重疾险有现金价值,以后如果也能退钱。

如果发生重疾:两个人结果不同

其实,女性拿出收入一小部分存在保险公司,保护已有财产、减轻丈夫压力、转移人生风险,最终获得的还是一种安全感。

其次,女性如果真的发生风险,对家庭带来的影响远比我们想象的要复杂。

发生风险,如果没有保险:

1、家人支持又有钱,丈夫和长辈都支持花几十万去治疗,或者自己很有钱,结果自然好,但是储蓄会等额减少,甚至可能负债。

2、家人无力支持,家里储蓄或通过其他方式,筹集不到所需治疗费用,耽误宝贵的治疗时机,在等级较低的小医院治疗,无力转到更好的医院治疗。

3、家人不支持。日常听过的最寒心的一句话就是:家人问医生这个病到底能不能治愈,能治愈就治疗,如果不能保证治愈,不如将钱留给孩子,孩子还要花钱上学,尤其是早期癌症如乳腺癌,积极治疗五年生存率非常高。

很多时候,家人有保险意识,会考虑给每个人买保险,但是更多时候还是要女人自己给自己买保险。

二、常见的对女性有利的险种分析

女性消费者在投保重疾险和医疗险时,可以留意下:

1、定期寿险费率低

定期寿险,是以身故或全残作为赔付条件,一般是赔给家人的。

任何一款定期寿险,同样保额下,女性定价远比男性便宜,而且便宜得多,一般家庭有负债、需要照顾父母和子女的时候,可以考虑搭配定期寿险,价格便宜,万一有事,给家人一定的经济补偿。

2、住院日额补贴效果好

如果是小病住院,如果有附加无免赔医疗险+住院住院补贴,理赔款可能高于住院费用,比如住院花了8000,结果最后赔了9000,住院不仅没有花钱,还赚了一点钱,弥补误工费。

如果是重大疾病,住院时间比较长,这种情况下,住院补贴对于减轻家庭负担效果明显,尤其是家庭主妇,本身没有收入来源,住院一个月意味着拿到6000,足够一般生活费和一些小开支,减轻家庭负担。

住院补贴有的公司可以保证续保3年或五年。

3、重疾险赔付条款针对性

不少公司重疾险对女性有一定的赔付针对,这种情况下对某些女性非常有利。

第一类:女性防癌卡

防癌卡是3.8妇女节各大保险公司热推的险种,专门保女性特定部位高发癌症,属于卡式保险,交一年保一年,一般不保证续保,但是仍然有投保价值,其特点在于:

交费便宜,价格一般是一两百左右,保额能够买到10万,大幅增加特定疾病保额,如果交费能力不强,买个防癌卡压力也不大。

健康告知宽松,对于很多有病史的人来说,这种保险投保容易。

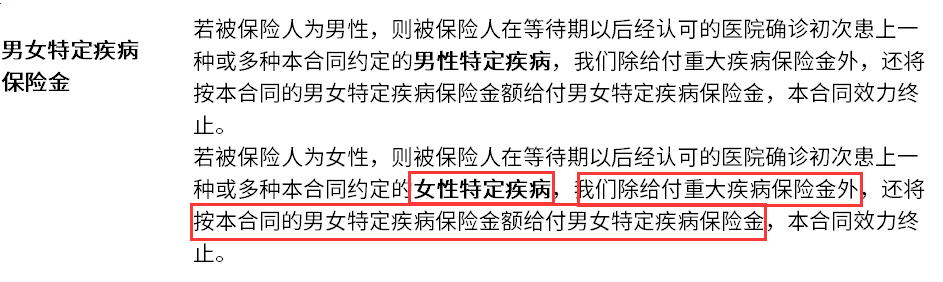

第二类:女性特定疾病额外赔

常规重疾险针对女性特定癌症或其他疾病可以额外赔30%或更高,比如针对肺癌、女性妇科癌症可以额外赔,对于已经有相关病史,或者觉得未来发病可能高,那么这类险种更有一定的投保价值。

第三类:女性高发重疾双倍赔

常规重疾险针对少儿重疾赔双倍比较多见,但是针对成年女性高发重疾赔双倍,这种往往投保价值也比较高。

三、女性投保常见注意事项

一般个人保障规划就是一定交费能力下,买足重疾险保额+可靠医疗险,搭配其他险种。对于女性朋友来说:

1、叮嘱老公买保险。

在一个家庭中,老公有保障,直接受益的是老婆;老公没有保障,发生风险,去医院交钱的往往是爱人。

2、适当考虑储蓄性。

女性容颜易老,总有青春不再的一天,身上有钱更重要,真的把一切寄托在丈夫和孩子身上不是很靠谱。

如果是投保终身重疾险,适当考虑储蓄性,也就是现金价值比较高、或者可以返保费,或者考虑万能险,这些重疾险平平安安以后退保金高,且日常有事办理现金价值贷款金额更高。

总结:保险给予女性的不是保障,而是一种安全感,不寄希望于他人,拥有独立的品格;发生风险,不连累家人,拥有一颗有责任的心,那么她就是女神。

作者:梧桐保