+微信

+微信

超级玛丽2020即将上市,还没上市之前,就被各家保险评测平台吹到天上去了,又是保障好,又是费率便宜。超级玛丽2020是和泰人寿联合小雨伞推出的一款网销重疾险,对标之前的:康惠保2020、健康保2.0、前行无忧。

重疾赔1次,中症赔2次,轻症赔3次,身故责任灵活可选,首创良性肿瘤手术切除术保险金,弥补了重疾险良性肿瘤保障少的缺陷,但是还是有些细节不得不注意。

这款产品到底怎么样?有什么优势,值不值得入手?

本文主要解析:

1、超级玛丽2020在费率、疾病保障等的优势分析

2、留意轻疾疾病划分上等要注意的细节

一、产品基本信息

二、产品优势分析

1、轻症赔付比例高,疾病定义好

轻症赔付比例:

轻症不分组赔3次,赔付保额三次分别是30%、45%、50%,赔付的比例高比同类产品高。

轻症疾病定义:

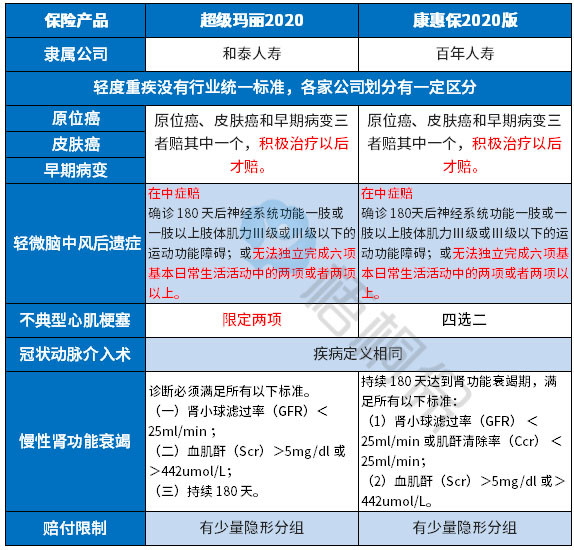

虽然轻症没有行业统一规定,但是从理赔最多的重症对应的轻症疾病来看,超级玛丽2020在这些高发轻症的定义上,和康惠保2020不相上下,只是在不典型心肌梗塞上稍严,具体如下:

2、保障期限灵活

超级玛丽2020并不是固定的承保终身,可结合自身需求,保障至70/80周岁或者终身,选择更有弹性,可在奋斗的年龄,大幅度提高保额,做到保障更足够。

不过选择保到70岁,最长交费期只有20年,而保80岁或终身,最长交费期有30年。

另外注意承保到定期是消费型重疾险,平平安安到期不退保费。

3、疾病赔付衔接好

增加了20种中症赔2次,分别赔保额的50%、60%,中症赔付的额度高。

很多疾病其他的险种在轻症赔,超级玛丽在中症赔,变相的提高了赔付的额度。

4、可附加良性肿瘤手术切除保险金(这种条款,一般只有香港保险才有)

良性肿瘤指无浸润和无转移能力的肿瘤,瘤细胞在发生的脏器或组织缓慢生长,绝大多数不会恶变,很少复发,对机体影响小,可通过手术切除。常见的如:乳腺纤维瘤、子宫肌瘤、脑垂体瘤、肾脏的良性肿瘤等。

一般来说,良性肿瘤不属于重疾、轻症,治疗简单,费用一般2万元左右,目前重疾险中,可保障良性肿瘤的病种很少。

超级玛丽2020,首创特定良性肿瘤手术切除保险金,保障14个器官的特定良性肿瘤,手术切除的,可赔10%保额,限1次。

但该项附加险不保障下列疾病或治疗方式:

(1)囊肿、脂肪瘤、血管瘤、皮肤良性肿瘤;

(2)组织检测、针吸活检、细胞学检查、抽吸术、栓塞术、刮除术、皮肤良性肿瘤。

5、癌症二次赔条件宽松

可附加癌症单独多次赔,赔付的门槛低,包括新发的癌症,既往癌症的转移、复发及持续状态。且间隔期短:首次非癌症的,间隔1年,可获得癌症的二次赔;首次发生癌症的,间隔3年可再次获赔。

6、费率值得点赞

看不同年龄的交费价格:

三、值得注意的细节部分

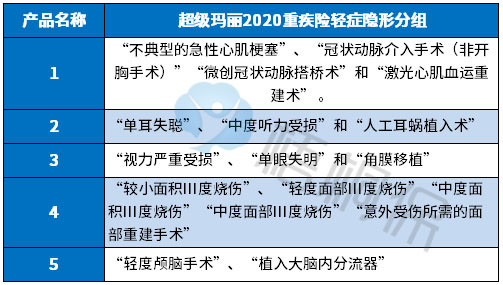

1、轻症的隐形分组

轻症在实际的赔付上,有多项赔一项的情况,有大量的疾病重合,保障疾病种类并不实际:

2、重疾是裸险

重疾险裸险,就是只保轻重疾,没有医疗险保障,医疗险需要额外配。

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。

重疾险都是搭配医疗险一起投保,重疾理赔款用于养病和补偿家庭收入损失,医疗险报销相关治疗费用。搭配的医疗险一般能承诺续保或保证续保五六年比较好。

四、关于和泰人寿保险公司

1、和泰人寿怎么样?

和泰人寿成立于2017年,注册资本15亿元,是一家与互联网高度融合的创新型寿险公司。在保险公司的实力方面,大可不必担心,保险公司成立条件要求都很高,且成立之后都受保监会监管,保险公司怎么样是其次,主要还是看产品本身特点。

2、当地没有网点会有什么影响?

和泰人寿成立于2017年,成立时间短,目前仅在山东有分支机构,网点分布少。

当地没有网点,部分保全可以通过APP或微信等渠道可以自助办理保全,部分情况或理赔,需要邮寄资料,速度相对较慢;线上产品很多线下网点比较多,产品本身性价比高,当地又有网点,日常服务和理赔更方便,也没那么多担忧。

产品点评:

超级玛丽2020是和泰人寿的一款网销重疾险,在费率、轻症定义、癌症二次赔付上有优势,尤其是癌症二次赔,间隔期短、赔付门槛低,保障全面,价格也很便宜,与目前热卖的前行无忧、健康保2.0、康惠保2020,保障不相上下。但是网点较少,后续理赔时效较慢。

暂无评论

暂无评论