平安和国寿,在保险市场上都具有举足轻重的地位,国寿寿险保费收入稳居行业第一;而平安净利润排行业第一,两者无论是在体量还是服务客户数量,都稳居前列,旗下主打产品一直以来备受关注。

平安福2021是基于重疾新规设计产品,保轻、中和重疾,可以扩展附加癌症、心脏病、心肌梗死、长期意外等可选保障,可以附加健享人生可以有效应付小病慢性病,搭配的平安E生保长期医疗,可以保证续保20年,续保可靠。

国寿福盛典版A/B,也是基于重疾新规产品,保轻、中和重疾,自带特定疾病70岁前额外赔保额,另外有可选一和可选二保障,实现70岁前重疾额外赔50%,癌症、心脏病、心肌梗塞额外赔50%;也可以实现癌症多次赔,搭配如E康悦C百万医疗,第二年起承诺续保。

新规后,两款产品形态上非常相近,但是细节还是有差异。

本期话题:

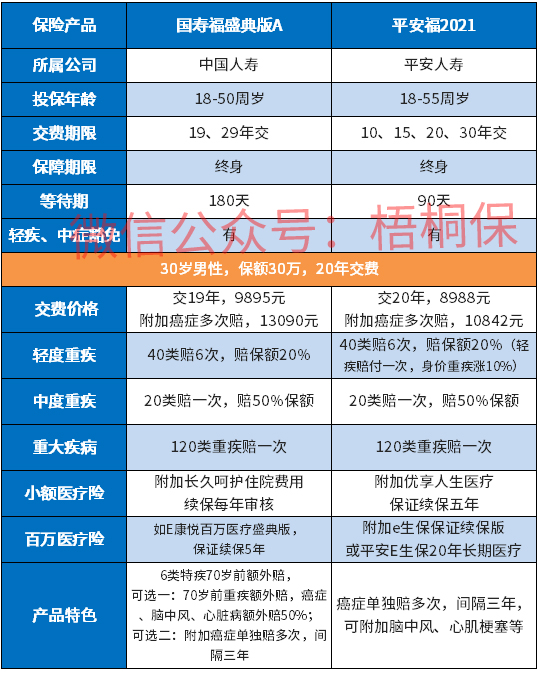

1、平安福21和国寿福盛典版A产品基本信息

2、两款产品在重疾、交费价格、轻疾综合保障、癌症多次赔付区别

3、两款产品各自卖点及适合人群

一、平安福21和国寿福盛典版A款基本信息

两款产品都是单次赔付的储蓄型重疾险,盛世版B自带心肌梗塞和脑中风后遗症额外赔,价格较高,盛世版A款更有吸引力,跟平安福21更为接近,具有更高的对比价值:

从交费价格上看:

过去都是平安福更贵,但是这次产品来看,平安福价格明显要更便宜。

国寿福盛世版,一旦附加可选一或可选二以后,价格真的有点高。

接下来分析两者主要区别:

区别一:重疾保障不同

国寿福庆典版A款,自带6类特疾,70岁前额外赔50%保额,B款自带15类特疾额外赔50%保额,特疾包括严重三度烧伤、多个肢体缺失等。

平安福21本身没有自带额外保障,需要额外保障需要单独买。

在扩展责任上:

国寿附加可选一,70岁前重疾额外赔50%,特定癌症、心脏病、心肌梗塞额外赔50%,70岁前心脏病或心肌梗塞赔双倍,平安福如果附加脑中风和心肌梗塞保障,终身都是直接赔双倍,没有特定癌症额外赔或70岁前重疾额外赔。

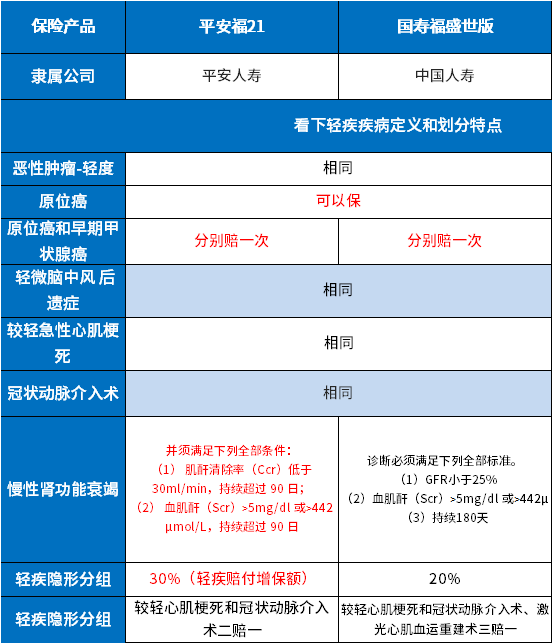

区别二:轻疾综合保障不同

在保险业协会要求必须承保的6类重疾对应的轻疾上,两款产品都很全面,而且轻疾划分都是比较理想的类型。

细节上区别在于,平安福在慢性肾功能衰竭上理赔门槛更低,轻疾赔付后实际给付比例要更高,轻疾赔付一次,主险和重疾保额额外增加10%。

两款产品各有一项隐形分组。

区别三:附加恶性肿瘤保障不同

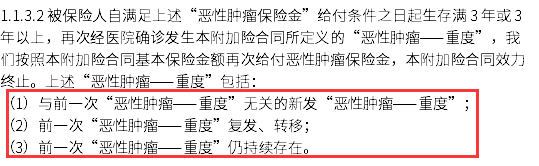

癌症是当前第一高发重疾,也是理论上最有可能赔多次的疾病,在这项保障上,平安福21附加恶性肿瘤疾病,明确写明,首次癌症以后,间隔三年,癌症复发、转移、持续存在或新发癌症可以赔第二次;

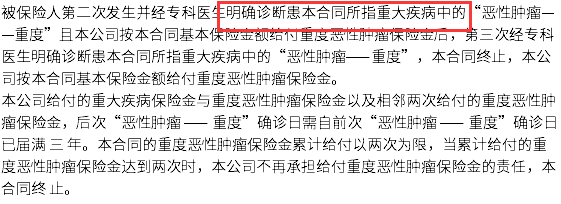

国寿福盛世版,附加可选二保障中,针对癌症二次赔付,只说第二次确诊,并没有说明前一次癌症复发、转移或持续存在能够赔第二次:

区别四:搭配的医疗险不同

在小额医疗险上:

平安附加优享人生保证续保五年,可以报销自费药,实用性比较强,跟百万医疗险无缝对接。

国寿附加长久呵护住院费用续保每年审核,遇到较严重疾病,第二年一般做除外责任,续保和报销方式上没有平安的好。

在百万医疗险上:

如E康悦盛典版有癌症津贴1万,续保条款保证续保5年;平安E生保保证续保20年,有住院垫付功能。

百万医疗险上,两家都是大公司产品,续保都比较可靠,主要区别在小额医疗险。

三、两款产品各自卖点及适合人群

考虑到国寿福盛世版附加可选二保障中,关于癌症二次赔付的条款表述有争议。国寿福盛世版要么不加可选保障,如果要加就加可选一,70岁前重疾额外赔,癌症、心脏病和脑中风额外赔50%。

平安福21一般都是附加优享+E生保组合投保,如果经济条件可以,可以加上癌症单独赔多次。

总结:如果不附加可选保障,只买主险重疾和医疗险,平安福21性价比和医疗险续保组合都要更好。如果附加可选保障,两者各有优点。

暂无评论

暂无评论