中荷人寿虽然在老百姓中名气不大,但中荷人寿赫赫有名的股东是商业北京银行和BNP巴黎银行集团,这家公司在国内“环渤海经济圈”内小有名气。

中荷人寿新推出一款重疾新品---中荷安心无忧重大疾病保险,提供重疾保障和身故保障,包含110种重疾,不分组赔2次保额,利于多次获赔,还有中症、轻症和原位癌保障可选, 其中20种中症、30种轻症,覆盖范围广。

兼顾投保的全面性和灵活度,不过原位癌保障和多数重疾险产品不一致,需留意保障细节设置。

本期主要分析:

1、安心无忧重疾险的承保内容解析

2、在疾病保障、高发疾病赔付上的相对优势

3、在疾病定义、原位癌保障、隐形分组需要留意的细节

4、中荷人寿的服务质量和消费者投诉相关情况

首先了解产品基本信息

本产品主要优势分析

1、重疾不分组多次赔

多赔的重疾险,有分组多赔和不分组多赔。从理论上来说,不分组多赔的产品要优于分组多赔的。

安心无忧这款产品重疾可赔2次,但是没有对疾病种类进行分组,这样的设计要比分组多次赔的更好,有利于多次赔。

2、投保灵活

这款产品的必选责任只有重疾和身故保障,投保人可以根据自己的需求和保费预算附加轻症、中症、原位癌保障,投保灵活度高,可以根据自身需求和预算选择。

3、交费期间长,杠杆作用好

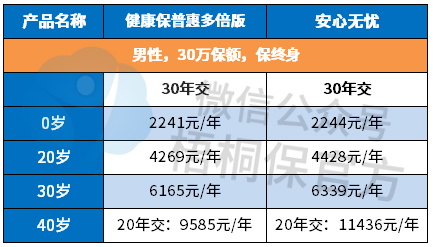

这款产品交费期间有多个可选,其中最长可选按30年交,交费期间长,可以在一定程度上降低投保人的缴费压力。具体看下不同年龄交费情况:

4、高发轻症保障全

轻症只规定了3种必须承保,其他的都是各家公司自行决定的。从必须承保的重疾对应的高发轻症来看,这款产品几款高发轻症保障全面,原位癌和轻度癌症可以各赔一次。不像有些产品只能二赔一,具体是:

值得注意的细节部分

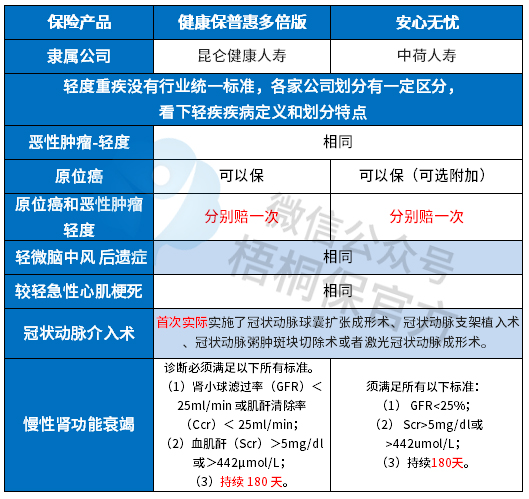

1、原位癌赔付比例低

安心无忧重疾险没有将原位癌放在轻症保障中,而是单独作为一个保障项目,可选附加额外赔一次,确诊只能赔20%基本保额,保障力度不够,市面上大多产品都能赔30%保额。

2、缺少高发重疾二次赔付

这款产品不提供恶性肿瘤、特定心脑血管疾病二次赔付保障,并且也不能附加这些责任,保障不够全面。

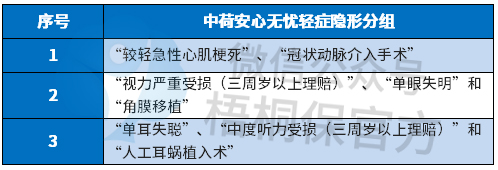

3、轻症有隐形分组

即有多项疾病只赔一项的情况,意味着实际保障的疾病种类没有那么多,具体的疾病如下:

4、无医疗险组合

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。

需要留意本产品能否搭配小额医疗和百万医疗险,后续需要补充完善。

中荷人寿网点和服务质量情况

保险售后服务是否完善,消费者投诉是否多,理赔是否便捷等这些相关因素,往往会影响着大众对保险公司的评价。

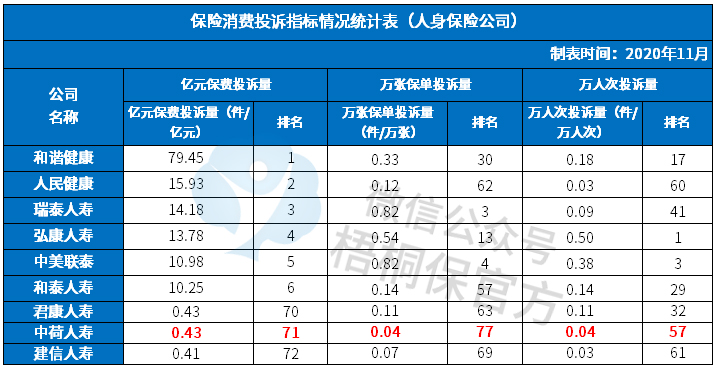

从保监会公布的消费者投诉情况统计来看,排名越靠前,投诉越多。中荷人寿的整体排名都较靠后,我们来看下具体情况:

产品点评:

安心无忧作为多赔重疾,不分组赔2次比较好,加上投保灵活度高,可选轻中症及原位癌保障。

但是需要注意的是,原位癌是单独附加的,而目前新推出的重疾险中,大多数产品的轻症中都包含了原位癌保障,并且没有和恶性肿瘤-轻度归在一起,两种疾病各可以赔一次。相比之下,这款产品的保障略显不足。

暂无评论

暂无评论