平安和国寿,在保险市场上都具有举足轻重的地位,国寿寿险保费收入稳居行业第一,而平安净利润排行业第一,两家实力不相上下,在国民中的知名度也一直很高,旗下主打产品一直以来备受关注。

平安福作为平安的旗舰型产品,新定义的平安福21是第9次升级,平安福21增加中度重疾、改善癌症单独赔多次条款,原位癌和滤泡状甲状腺癌分别赔一次,轻疾多次赔付概率大幅提高。

国寿福2021分为A款和B款,提供170种疾病保障,最高可获得150%保额赔付。这款产品相比之前的版本,增加了不少可选疾病保障,其中6种/15种特定疾病额外赔50%保额,另外还有心脑血管疾病额外赔,最大的亮点是癌症可以单独赔多次,间隔3年能再赔保额。

本文主要分析:

1、在保障内容、疾病定义等核心保障的区别

2、两款产品组合医疗险的区别

3、两款产品不同年龄的交费情况对比

4、两款产品定位和适用人群分析

一、产品基本信息了解

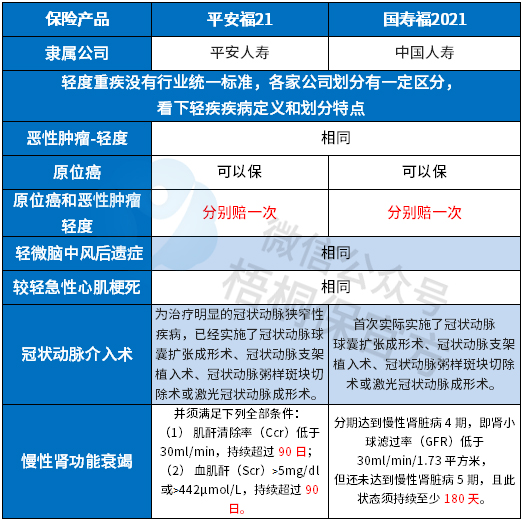

区别一:高发轻症疾病定义

轻疾没有行业统一标准,在保监会要求必须承保的6类高发重疾所对应的轻疾上,疾病的定义如下:

细节上区别在于,平安福在慢性肾功能衰竭上理赔门槛更低,轻疾赔付后实际给付比例要更高,轻疾赔付一次,主险和重疾保额额外增加10%。

不过两款产品各有一项隐形分组。

平安福21:

国寿福21A款:

区别二:重疾保障不同

平安福21本身没有自带额外保障,需要额外保障需要单独买。

国寿福2021版A款,自带6类特疾,70岁前额外赔50%保额,B款自带15类特疾额外赔50%保额,特疾包括严重三度烧伤、多个肢体缺失等。

在扩展可选责任上:

国寿福2021A款附加可选一,70岁前重疾额外赔50%,特定癌症、心脑血管疾病额外赔50%;平安福如果附加脑中风和心肌梗塞保障,终身都是直接赔双倍,没有特定癌症额外赔或70岁前重疾额外赔。

区别三:附加恶性肿瘤保障不同

癌症是当前第一高发重疾,也是理论上最有可能赔多次的疾病,在这项保障上,平安福21附加恶性肿瘤疾病,明确写明,首次癌症以后,间隔三年,癌症复发、转移、持续存在或新发癌症可以赔第二次;

国寿福2021,附加可选二保障中,针对癌症二次赔付,只说第二次确诊,并没有说明前一次癌症复发、转移或持续存在能够赔第二次,见条款:

区别四:搭配医疗险不同

小额医疗险:

平安附加优享人生住院医疗,保证续保5年,可以扩展报销自费药,额度1万,与百万医疗险无缝衔接,平安过去小额医疗险到期续保宽松。

国寿附加长久呵护住院费用续保每年审核,遇到较严重疾病,第二年一般做除外责任,续保和报销方式上没有平安的好。

百万医疗险:

如E康悦有癌症津贴,续保条款是承诺续保,只需要担心停售,属于短期健康险;平安保证续保20年,属于长期健康险,只需要考虑20年后是否在售问题。

百万医疗险上,两家都是大公司产品,续保都比较可靠,主要区别在小额医疗险。

区别五:费率差别

具体看下不同年龄的交费价格对比:

区别六:各自卖点和适合人群

国寿福2021A款附加的癌症二次赔条款表述有争议,但是自带特定疾病70岁前额外赔,如果要选附加,可选附加一责任:70岁前重疾额外赔,癌症、心脏病和脑中风额外赔50%。

平安福21一般都是附加健享+E生保组合投保,如果经济条件可以,可以加上癌症单独赔多次。

产品点评:

都是线下旗舰型单赔重疾险,保障责任全面,能搭配医疗险投保,且有癌症单独赔多次,不过交费价格都不便宜,适合中高端群体。

暂无评论

暂无评论