信泰人寿成立于2007年5月,注册资本达50亿元,公司总部设于浙江杭州,近几年保险市场在互联网大潮的冲击下,信泰人寿为了占据互联网保险市场,开发了不少的高性价比产品。

2021重疾新定义实施后,各家保险公司都推出了新产品,信泰人寿前后推出的超级玛丽4号和达尔文5号焕新版,是旗下旗舰型产品。

同作为信泰的产品,这两款在保障内容上,有不少的同质性,但是有各自有各自的特色,从而达到区分度。

但是需要指出的是,两款都有高额的叠加赔,对于60岁前群体保障力度非常大。另外癌症和心脑血管疾病多次赔,也刷新市场记录,间隔期和赔付额度都居前列。

那么,两款产品,哪款的投保价值更大?

本期主要分析:

1、两款产品投保基本信息解析

2、两款产品的相同点分析

3、在交费价格、保障内容等方面的不同

4、两款产品需留意的细节部分

一、产品基本信息了解

共同点

这两款产品都是网销险种,具有以下共同点:

共同点的优势:

1、投保方式及保障期限灵活

两款产品既可以选择保至70岁,交费便宜,是消费险,平平安安不退钱,性价比较高,但是没有储蓄性;也可以选择保终身,适应不同人群的需求。

2、癌症多次赔

两款产品可以赔付第二次恶性肿瘤,并且是赔150%保额,要知道目前很多癌症二次赔,都只赔120%保额,这款产品这又刷新了市场记录。

且前次重疾非癌症,后续发生癌症,只要间隔180天就能获赔,很多险种是要间隔1年。

3、特定心脑血管二次赔

除了癌症可以赔二次,心脑血管疾病也可以赔二次。

首次确诊重疾为心脑血管疾病,间隔1年后再次发生其余一项或多项心脑血管疾病,给付150%基本保额;首次确诊重疾为非心脑血管疾病,180天后发生一项或多项心脑血管疾病,给付150%基本保额,首次重疾后豁免未交保费。

间隔时间短,赔付额度高。

共同点的不足:

1、医疗险组合有缺

两款产品不能附加完善的医疗险,医疗险和重疾险虽然都是保疾病,但是保障的责任类型不同,医疗险赔住院费用,重疾险赔住院经济损失。重疾险搭配医疗险投保,才能享有完整的健康保障。

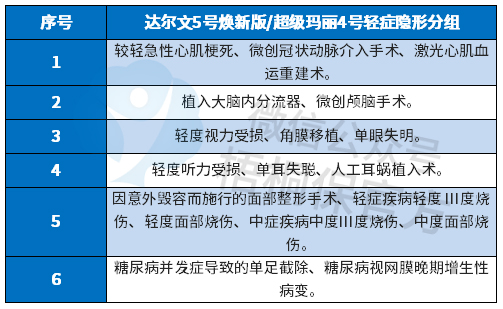

2、有轻症多项赔一项

轻症都是不分组赔多次,但是实际赔付都有多项疾病赔一项的隐形分组,具体病种如下:

3、健康告知严格

线上投保的产品,需满足健康告知的要求,才能正常承保,且后续出险理赔不会受影响。

两款同作为信泰旗下产品,健康告知要求一致,不过和市面上的其他险种相比,健康告知要求偏严格。

会问到抽烟状况,而且这个要求也过于严格,很多产品对于抽烟数量还是蛮宽松的。具体见下:

另外历史保额只允许50万,其实有点过于苛刻了,很多产品一般只要求100万。

区别一:特色承保内容不同

超级玛丽4号:可以附加癌症二次赔付,还可以提供恶性肿瘤持续津贴,确诊癌症满1年未满2年的,仍持续治疗的,额外赔15%保额;满二年未满三年仍持续治疗的,再额外赔15%保额。

达尔文5号焕新版:有恶性肿瘤晚期保险金,首次确诊恶性肿瘤重度并赔付之后,同时符合晚期重度恶性肿瘤的,在给付重大疾病保险金的基础上,额外给付基本保额的30%晚期癌症关爱保险金。

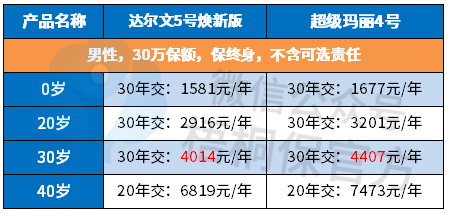

区别二:费率的差别

具体看下不同年龄的交费价格对比:

两款在不选可选责任的前提下,费率相差就几百块钱。

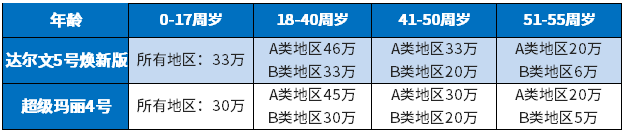

区别三:最高保额限制

两款产品都有可投保最高保额限制,依据地区和年龄段划分,对于想要购买高保额的人群,有一定的限制。具体是:

其中A类地区:北京、上海、广州、深圳、杭州、南京、武汉、苏州、宁波、厦门、珠海、青岛、 南 通、东莞、济南、福州、佛山;

B类地区:可投保区域其他地区。

产品点评:

作为同一家公司的产品,在很多的投保细节上是一致的。这两款基本的保障责任相差不大,最核心的区别在于特色承保内容和费率上的差异。如果本来就打算附加癌症单独赔多次责任,建议选择达尔文5号焕新版,费率便宜些。

但是都要留意医疗险的搭配,不留健康保障的缺口。

暂无评论

暂无评论