小额医疗险是百万医疗、高端医疗之外的第三种医疗险,这类险种和百万医疗险、高端医疗险相比,它的额度低很多。

京东安联承保的小额医疗险--京东安联住院宝2021在市场上也存在较高的热度,这款产品支持出生满30天-65周岁人群投保,可用于解决小额医疗费用的问题。这款产品的一大亮点是,它在医疗保障的基础上还增加了猝死和意外保障,丰富了保障责任,具备保障较全面的优势。

那么,这款产品适合那种人群投保?除了关注额度,还需要关注哪方面的保障内容?

本期主要分析:

1、京东安联住院宝2021在理赔门槛、保障内容等优势

2、京东安联住院宝2021不同年龄的交费价格对比

3、京东安联住院宝2021在责任免除、续保审核等需注意

4、京东安联住院宝2021百万医疗险定位和投保分析

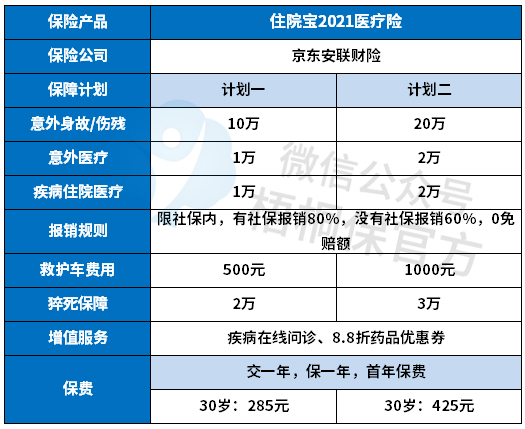

首先了解产品投保基本信息

本产品投保主要优势分析

1、0免赔额,医疗报销门槛低

小额医疗险顾名思义,就是针对小额的医疗费用报销,住院宝2021这款产品的住院医疗和意外医疗报销都没有免赔额限制,也就是说只要发生符合条件的医疗费用就可以找保险公司报销,报销门槛低。

2、投保灵活

住院宝2021有两个保障计划,不同保障计划提供的保障内容是一样的,但是保障额度和价格不一样,投保人可以依据自己的保障需求和保费预算来选择,投保的灵活度不错。

3、保障内容全面

住院宝2021的保障覆盖面还是比较齐全的,不仅有意外身故/伤残保障、疾病住院医疗、意外医疗,还有救护车费用以及猝死责任,当下年轻人加班、熬夜盛行,不断有报道年纪轻轻就猝死的情况,住院宝2021这款产品还能提供猝死理赔,最高可赔3万元,虽然赔付比例不高,但也能提供一份保障。

值得关注的细节部分

1、关于保障内容方面的

1)医疗费用报销范围有限

不管是疾病住院医疗,还是意外医疗,都只能报销社保范围以内的医疗费用,社保外的费用无法报销,并且报销比例不高,最高也只能按80%报销。相比较市面上很多100%报销的产品来说,住院宝2021在报销比例上确实比较低。

2)部分疾病医疗报销比例降低

另外如果是因为痔疮、女性生殖系统疾病、结节、息肉、囊肿、增生导致的住院医疗费用,那么报销比例将降为20%。

2、无智能核保

网上投保的健康险,同样需要满足健康告知的要求,对于被保险人来说,很多身体的异常是不确定是否要告知,以及是否影响承保结论的。

目前网销的险种,基本都自带智能核保的功能,意味着有异常可以第一时间知道能否承保,而这款产品没有智能核保。

3、续保审核规则

续保是医疗险的“生命线”,直接关乎着保单的有效性。

住院宝2021这款产品非保证续保,意味着一旦发生过理赔,或者是身体变差,第二年续保的时候有被拒绝的可能性,保障的稳定性打了折扣。详见本产品的续保规则:

4、责任免除条款

对于宫外孕、职业病、脊椎疾病不在承保的范围内,但并不是所有的保险公司的条款对这些责任都免除。这款产品的免责条款如下:

产品点评:

升级后的京东安联住院宝2021,投保年龄放宽、保障内容增加了救护车费用和猝死责任,这些升级都是有利于消费者的。

在选购小额医疗险之前,要清楚险种的功能,以及自身的需求。小额医疗险在解决日常疾病及意外住院费用报销上,还是很实用的。不过大病还是需要再配置百万医疗。

暂无评论

暂无评论