线上投保现在已经逐渐被大家所接受,方便快捷且有智能核保,加上互联网保险的保费实惠,只是线上投保的产品需要搭配好医疗险。

在重疾新规实施以来,各大保险公司使出奇招,纷纷推出新产品。健康保普惠多倍版保障全面,提供100种重疾保障,且不分组可以赔2次,赔付比例高,在保单前15年可以叠加赔付到150%保额,第二次重疾也可以赔到1.2倍,轻症和中症的保障高,另外涵盖了25种特疾额外赔付,特色还是非常明显的。

信泰超级玛丽4号和达尔文5号这两款产品的保障形态很类似,轻中重疾可以叠加赔,重疾最高可以赔到180%,轻症和中症也是可以达到同类产品的高位赔付。有癌症/心脑血管的额外赔,可以达到保额的150%,达尔文5号多了一项晚期癌症关爱金。那么,线上三款热门重疾哪一款更有优势?哪一款更值得投保呢?

本期主要分析:

1、三款产品分别保什么内容?

2、三款产品各自的优势和特点

3、三款产品疾病定义、对比

4、三款产品适用人群的定位分析

主要保什么内容?

相同之处

1、保障期间灵活可选,可以定期保到70岁,作为消费型重疾险,交费更便宜;也可以选择终身保障,保障期更长,有利于保障高发重疾年龄段。

2、疾病保障全面,涵盖了轻中重疾,有针对高发类疾病提供相关的保障。同属于线上投保的重疾产品,需要留意附加医疗险搭配。

产品的优势和特点

健康保(普惠多倍版)

1、重疾不分组赔2次,针对不同赔付次数重疾可以叠加,首次重疾赔付在保单前15年可以赔到保额150%、现价或保费较大者,这点可防止出现保费倒挂的情况。第二次重疾也有保额120%,重疾保障还是比较给力的。

2、对于少儿群体保障力度好,在30岁前,有25种特定重疾额外赔保额,包含了白血病、严重I型糖尿病、重型再生障碍性贫血等这类常见于少儿高发重疾。覆盖的年龄也比同类产品中只保到25岁的要更长,可以到30岁。

3、恶性肿瘤除了可以享有重疾保障外,还提供相应的医疗津贴,因恶性肿瘤重度治疗行为可以赔到保额40%,最高可以赔到3次。

超级玛丽4号

1、轻中重疾可以叠加赔付,重症赔付可以高达180%,轻症和重症的赔付比例分别可以到保额40%以及保额75%,在同类产品中赔付额度比较高的。

2、有癌症、心脑血管疾病的额外保障,最高保到保额150%。

3、身故责任灵活可选,不含身故可以更便宜。

达尔文5号焕新版

这款产品的保障与超级玛丽4号类似,只是有晚期癌症关爱金的保障,在确诊恶性肿瘤重度同时符合约定的癌症晚期定义,除了给付重疾金外,还有额外保额30%关爱金进行保障。

产品的不同点

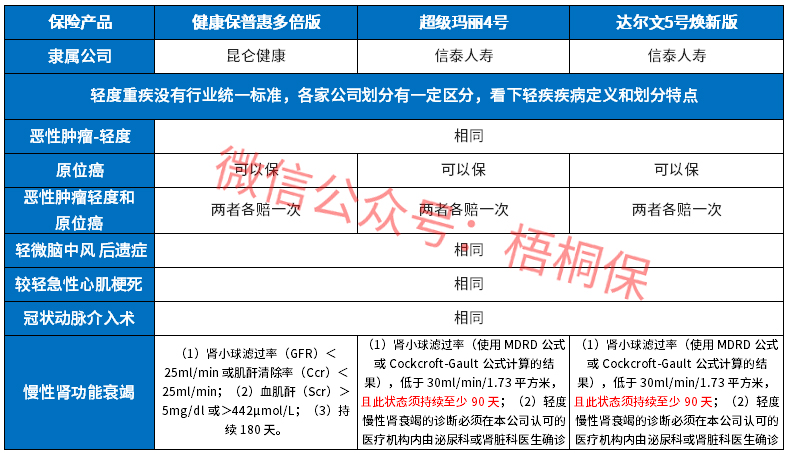

1、轻症疾病定义对比

实施新规则以来,轻症有三类是法定的,其他都是保险公司自行定义,另外原位癌不再属于高发轻症疾病,也是单独列出,由保险公司自行定义,这三款产品的轻症疾病定义对比如下:

从上表可以看出,在慢性肾衰竭定义上,超级玛丽4号和达尔文5号焕新版上做的比较好。

2、不同年龄保费对比

这三款产品都是互联网线上投保的产品,不同年龄保费对比如下:

适用人群分析

健康保普惠多倍版在少儿特定重疾上保障好,可以额外赔保额,保障期可以到30岁,在同类产品中的保障年龄还是比较好的。

超级玛丽4号在高发重疾癌症、心脑血管疾病上保的比较好,另外在重疾叠加赔付上赔高。达尔文5号焕新版与超级玛丽4号类似,多了一项癌症晚期关爱金,在保费上也会更加的便宜。

公司情况对比

依据消费者投诉情况统计对比如下:

两家公司排名还是比较靠后的,说明投诉情况少,服务质量还是可以的。

产品点评:

昆仑健康普惠多倍版更加侧重少儿保障,在重疾不分组多次赔和保障上还是比较好,超级玛丽4号和达尔文5号焕新版在疾病叠加赔付高,癌症和特定心脑血管疾病额外赔付上做的比较好,另外保费上还是相对于传统的线下重疾更便宜,只是要留意医疗险搭配。

暂无评论

暂无评论