重疾险新规的来袭让旧规产品面临下架,很多保险公司都赶紧上线新品抢占市场。

我国高发恶性肿瘤病例在全球占比有将近23.1%,其中因恶性肿瘤死亡的病例占全球比例也有30%。因此重疾发病率高,但是随着医学手段的进步,重疾治愈率也逐渐增高,治疗手段也越来越多。因此终身重疾可以保的更长,更有利。

臻心关爱C款是阳光最新出的一款重疾险,可选中症保障,保单前20年确诊癌症,可以额外赔80%保额,保障内容有特色。那么,这款产品值得投保吗?

本期主要分析:

1、阳光臻心关爱C款重疾险承保内容解析

2、阳光臻心关爱C款重疾险在保障、投保上的相对优势

3、在高发重疾、最高保额、疾病定义值得留意的细节

4、阳光保险公司介绍,买保险选大公司还是小公司好?

产品基本信息了解

本产品主要优势分析

1、保单前20年额外赔

臻心关爱C款里面有额外的恶性肿瘤保障,当被保人在保单前20年确诊了恶性肿瘤, 则额外赔付80%,购买50万保额,最终赔90万。见条款:

2、可选中症责任

臻心关爱C款把中症保障放置在了可选责任上,只有附加了才能获得这项保障,这样的设置,对于被保人来说,不仅是增加了保障的灵活度,可以根据自身需求选择。

3、公司品牌知名度高

阳光保险知名度高,属于寿险老7家之一,成立时间在2005年,相对来说还是比较早的。网点分布广,在服务便捷度上还是很不错的。

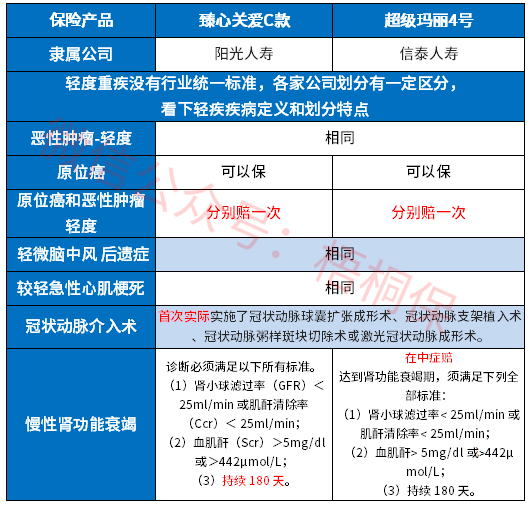

4、轻症定义宽松

阳光臻心关爱C款终身重疾险的原位癌和轻症癌症是各赔一次,涵盖的轻症疾病都有包含,具体如下:

另外高发的慢性肾功能衰竭在中症赔,保障力度更大。

值得注意的细节部分

1、留意医疗险搭配

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

这款产品作为网销险种,没有搭配的医疗险一起投保,需留意补充完整。

2、无癌症和心脑血管二次赔

癌症和心脑血管疾病是当前最高发的两种重疾,这两类疾病不仅发病率高,且疾病危害严重,后期的治疗费用也昂贵。

阳光的这款保障内容缺乏癌症、心脑血管疾病多次赔付,目前市面上的很多产品,都可选这两类疾病额外赔,保障力度更大,保障更加全面。

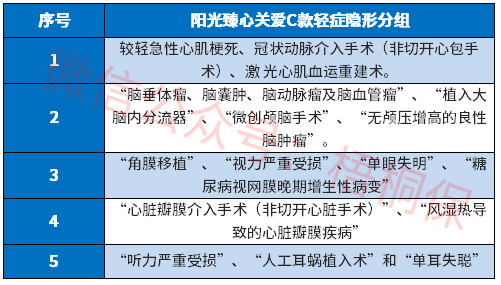

3、轻症有多项分组

阳光的这款重疾产品有轻症隐形分组,相当于是赔了疾病A,疾病B就不能得到赔付,降低了轻症多赔的意义,具体如下:

阳光人寿怎么样?

阳光保险成立的时间比较早,网点分布广,售后服务便捷度还是不错的。但是买保险是一个长期的过程,售后服务能力也会被消费者所关注,阳光保险的消费者投诉情况。

我们可以通过公布消费者投诉情况统计表的排名可以了解,从表中可以看到阳光保险的排名还是较高的,说明投诉情况还是较多的,因此服务质量还有待提升。如下:

投保保险产品,无论是大公司还是小公司,关键是要看保险产品本身怎么样。何况保险公司的成立门槛高,没有一定的实力,是没办法成立保险公司的。

大公司和小公司,更多的是体现在广告投入和名气上的差别,保险理赔是按照条款来的,不是大公司就更容易获赔。

产品点评:

阳光臻心关爱C款作为团体保险,在保障内容上有叠加赔,最高能赔180%保额,保障力度大。另外中症可选投保,保障方式灵活。是一款比较有特色的重疾险。

暂无评论

暂无评论