恒大人寿在国内保险行业名气不大,但股东的知名度却无人不晓,它与恒大足球、恒大地产都是同一个股东,背后是世界500强之一的“恒大集团”。

现在重疾的发病率越来越高,一人生重病,一夜返贫的事例并不少,因为几十万的治疗费用并不是轻易就能拿出来的, 重疾险给付的赔偿金无疑就是最好的物质支撑,让被保人可以安心的治疗,后续康复也有生活来源,这样也更有利于患者的恢复。

恒久长青是新款的重疾险,最高65周岁能买,保障终身,提供轻症+中症+重疾保障,还有10种少儿特疾保障。其中120种大病分组多赔,最高可赔6次,保障额度达到200%基本保额,高发的癌症可以赔二次,保障的力度大。

那么这款产品值得购买吗?

本期主要分析:

1、本险种在多赔分组、组合医疗险、疾病定义等优势分析

2、本险种在癌症二次赔、轻症保障等值得注意的细节

3、不同年龄的交费价格情况

4、选大公司还是小公司好?恒大怎么样?

产品基本信息了解

本产品主要优势分析

1、癌症单独分组

多次赔付的重疾险,有分组多赔也有不分组多赔的,分组多赔的,需重点关注高发的大病是否都在一组,其中最常见的,就是癌症有没有和其他疾病区分组别,因为一旦发生癌症赔付后,如果同组还有其他的疾病,那么就失去保障了。

恒久长青这款产品,大病分组多赔,但是癌症单独分组,不影响其他疾病的赔付,这样获得多次赔付的概率更大。

2、保额递增赔

这款产品大病分组赔,最高可赔6次,首次是赔100%基本保额,后续按照20%的比例递增赔付,最高第6次可获赔200%保额。对于罹患多次重疾的人群来说,保障的力度大,赔付比较人性化。

3、组合医疗险稳定性强

按照报销的额度和免赔额分,医疗险可分为无免赔的小额医疗险,和百万医疗险。其中小额医疗险主要应对日常的住院就诊,百万医疗险则是解决大病的报销问题。

小额医疗险:恒大人寿的恒久安心保证续保,且“每5年为一个续保期”,稳稳地抓住了顾客的安全感,解决了一直以来的心头隐忧,对于慢性病患者或大病患者都极为有利。

但是赔付额度达到约定保额,合同终止,假如第一年就达到最高报销额度,就算保证续保5年实际意义也不大。

百万医疗险:尊享安康费用补充也是保证续保5年,大方向没有毛病,但不保“住院前后门诊费用”和“门诊手术”,针对“药物过敏”和“食物中毒”、“椎间盘突出”都不赔付,是需要引起留意的。

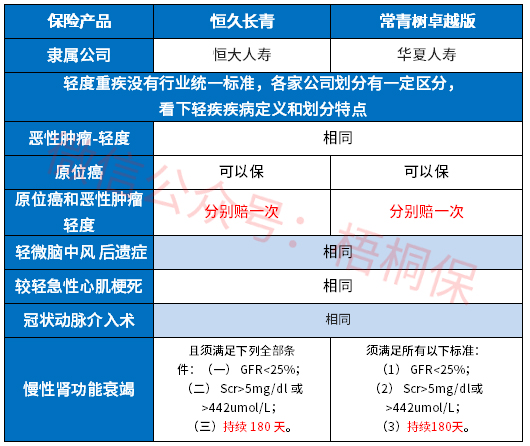

4、高发轻症保障全

虽然轻症没有统一的规定,但是从保监规定须承保的重疾来看,几类理赔最多的重疾对应的轻症这款产品都承保了,且理赔门槛并不是很高,具体见下:

5、特定疾病额外赔

提供10种少儿特疾保障,被保险人在18周岁前确诊,额外赔付100%基本保额,部分病种和重疾重叠,相当于赔200%保额。具体病种是:

注:红色部分为和重大疾病重叠病种,可以获赔200%保额。

值得注意的细节部分

1、轻症承保细节差别

1)轻症分组赔

这款产品轻症是分组多赔,40种疾病分6组赔4次,意味着至少有两组的疾病不能获得理赔;此外,如果罹患2次轻症,就要注意是不是同一组病种,因为同组的疾病只能赔一次。

好在赔付的比例还可以,最高可赔45%保额,而目前很多险种最高只能赔30%保额。

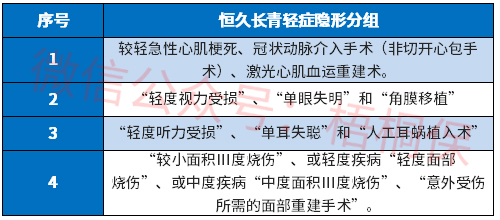

2)轻症有隐形分组

另外,实际赔付的过程中,还存在多项疾病赔一项的隐形分组 ,实际保障的病种减少,具体疾病如下:

2、癌症二次赔门槛高

发生恶性肿瘤,额外给付恶性肿瘤保险金,相当于可获赔200%保额,但是获赔条件苛刻,和当前市场上多数产品有差别,具体体现以下:

仅限新发和临床完全缓解后的复发、转移,其他的是包含新发、复发、转移和持续状态。并且这款产品要求达到临床完全缓解,具体见本险种条款:

另外需知道,仅限首次发生的重疾为癌症,才能获得癌症二次赔,条款明确规定,首次重疾非癌症,则不享有此项保障:

选大公司还是小公司好?恒大人寿怎么样?

1、恒大人寿怎么样?

恒大人寿的前身是中新大东方人寿保险公司,2015年恒大集团正式命名为恒大人寿,有恒大集团作为背后的大股东,恒大人寿实力雄厚。不过保险公司成立条件要求都很高,都受保监会监管,主要还是看产品本身特点。

2、恒大人寿服务质量情况

从保监会公布的《保险消费投诉相对量情况统计表》可以看出,恒大人寿有项排名靠前,但整体还是稍靠后的,排名越靠后投诉越少,具体见下表:

产品点评:

恒久长青作为分组多赔产品,赔付额度和分组都科学合理,只是自带的癌症二次赔保障有点“鸡肋”,交费贵同时保障范围窄,和主流有较大的出入,降低了产品的性价比。

暂无评论

暂无评论