重疾带来的严重后果,很多人还是很清楚的,但是一生中是否会二次罹患重疾并不能预知。因此除了单次赔付重疾外,很多多赔重疾也很受欢迎的,关于这点又区分为重疾分组和不分组两种情况。

长城人寿福康人生2021是在新规后推出的,这是一款重疾不分组赔2次的产品,可附加两全保险,实现满期返还保费。疾病保障仅有轻症和重疾保障,基础保障还是较为完整的,另外,有3类特定重疾额外赔50%,轻症中原位癌是单独可保,只是赔付额度较低,那么,长城人寿福康人生2021是否值得投保呢?

本期主要分析:

1、长城人寿福康人生2021主要保什么内容?

2、在重疾保障、轻症定义、身价上的相对优势

3、在赔付比例、疾病划分上需要留意的细节

4、长城人寿是一家什么样的公司?

主要保什么内容?

产品的相对优势

1、核心保障不缺

福康人生2021是基础保障不缺,保障轻症和重症,其中重症是不分组可以赔2次,提高了重疾获赔概率。此外轻症多赔,赔付保额的30%,与主流产品一致。

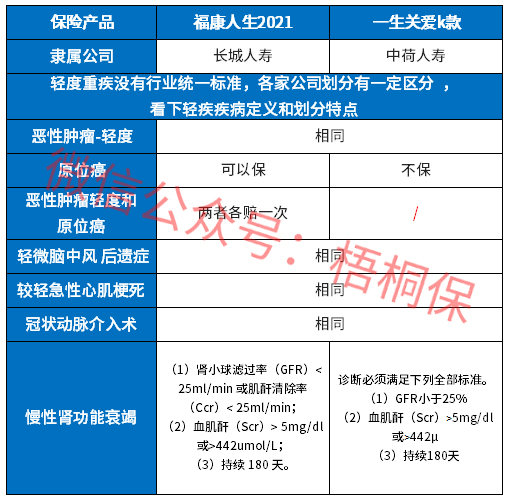

2、原位癌单独赔付

在新规后,原位癌不再属于轻症癌症,可以由保险公司自行选择保障的。福康人寿2021的原位癌是单独赔付,与轻症癌症可以各赔一次,具体定义如下:

3、身价保障好

未成人身价保障好,在18岁前身故可按2倍保费赔付,毕竟大部分的产品仅按保费赔付,成年后的身价保障对高龄老人友好,赔付按保费/保额/现价取大者赔,避免了保费倒挂的情况出现。

4、特色内容还是较明显的

增设了特定疾病护理关爱保险金,在18岁后罹患特定疾病,被认定为自主生活能力完全丧失,既给付特定疾病首次重疾金,后续还给付相应的护理保险金。毕竟得了重疾,后续的康复治疗也还是比较重要的。

值得留意的细节

1、原位癌赔付比例较低

原位癌可以单独赔,但是赔的额度只有20%,轻症疾病赔付比例还是不高,这点与轻症赔30%相比较,还是有点低。

2、没有单独划分中症责任

福康人生2021没有单独划分中症保障,都是涵盖在轻症疾病中,因此有的可以疾病赔的就会相对少些,毕竟中症赔付比例常见50%或者60%。

3、缺乏高发癌症额外赔付

长城人寿福康人生2021缺乏相应的高发癌症额外赔付,毕竟癌症是第一高发重疾疾病,复发率也是比较高的,除了基础保障中的赔付外,若是缺乏二次赔付的保障,一旦复发就无法获得保障。

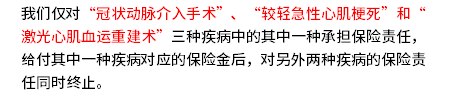

4、轻症有隐形分组

轻症是不分组多赔,但是存在隐形分组的情况,相当于赔了疾病A,就不赔疾病B的情况,具体如下这种情况:

长城人寿是一家什么样的公司?

长城人寿成立于2005年,目前已经在北京、四川、山东、湖北、青岛、河南、河北、江苏、天津、广东、湖南、安徽、重庆开设了分支机构,从公布的2020年第四季度偿付能力在150.89%,符合保监会的基本要求,综合评级在A类。另外,从公布的消费者投诉情况表格中长城人寿的排名处于较中间,有一项指标排名还是较为靠前,意味着投诉情况还是比较多的,售后服务质量有待提升。

产品点评:福康人生2021是重疾不分组赔2次,轻症和中症可以多赔,且有特定重疾护理保障,既可以享受重疾赔付,也可以给付相应的护理保障金,可连续给付9年,额外获得保额100%赔付。这点在同类产品中表现也是比较突出的。

暂无评论

暂无评论