重疾险同质化现象严重并不稀奇,毕竟市场上越来越多的产品难免总有承保内容雷同的地方,只要有足够的性价比与亮点,不愁抓不住客户的心。

健康人生欣享版是幸福人寿新推的一款多赔型重疾险,保160类疾病,同时面向高发的恶性肿瘤保障责任可自由选择,单独赔多次,对于罹患癌症的高发人群来说,可以实现单独赔多次,另外对于高龄投保人士来说,不会有保额低于所交保费的窘境,对这部分人群来说,比较友好。

但是也有关键核心部分的不足,投保时需留意。

那么,这款产品值得购买吗?

本期分析:

1、健康人生欣享版保障内容、可选恶性肿瘤保障的优势分析

2、承保责任细节、附加住院医疗险上不足解析

3、不同年龄的交费价格对比

4、幸福人寿的服务质量和投诉情况统计

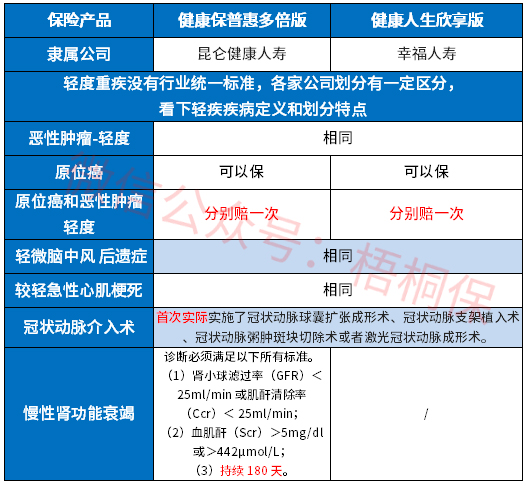

产品基本信息了解

本产品主要优势分析

1、大病分组多赔,间隔短

健康人生欣享版是大病多赔型重疾险,拥有两大特性:

特性一:首次赔保额、保费、现价取大值,高龄老人投保不会出现保费倒挂;

特性二:两次重疾赔付间隔180天,间隔期短合理,比很多间隔1年的获赔要更容易。

2、癌症单独赔二次

可选恶性肿瘤多赔一次的约定,初次与再次确诊的恶性肿瘤,间隔期3年可再次获取100%保额赔付,这样比较够用,贴近国情。

3、原位癌和轻度癌症各赔一次

从保监规定必须承保的重疾中,对应的高发轻症上看,这款产品高发轻症基本都在保障范围内,且有原位癌和轻度癌症能单独各赔一次,保监未对原位癌承保做出规定,但是这款产品单独赔1次,保障更加实用,具体看下疾病定义情况:

不过,还是缺失高发的【慢性肾功能衰竭】保障。

需留意的细节部分

1、附加医疗险组合有漏洞

完整的健康保障,理应覆盖了无免赔医疗险(解决小病就诊住院)+高免赔医疗险(小病住院用不上,门槛费通常1万,主要解决大病或费用就诊很高的疾病理赔)。

这款产品无单独百万医疗险,后期需单独补上。

但是搭配了日常运用最多的住院医疗险,特点在于:上年度无理赔,可增加保额20%,但短板在于怀孕属于除外责任,一律不赔付,其他医疗险大多都可保,第二点在于续保年年审核,不保证续保,稳定性不够。

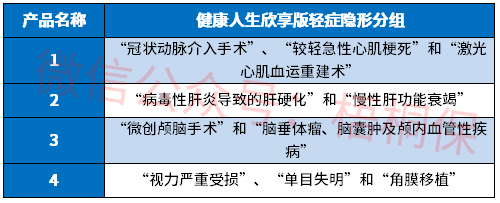

2、有隐形的分组

轻症虽然是不分组多赔,但是实际赔付有多项疾病赔一项的隐形分组,即赔完A疾病不再赔B疾病,实际保障的病种打了折扣,投保的时候需了解,具体看下这款产品隐形分组的病种:

3、癌症未单独分组

多赔型的险种,有分组和不分组多赔两种,分组多赔的按组赔付,赔完一种疾病之后,同组的其他疾病也失去了保障。从这点上看,高发的疾病单独分组,更有利于被保险人多次获得赔付。

但是健康人生欣享版这款产品,癌症没有单独分组,和其他的疾病在同一组,分组不是很合理。

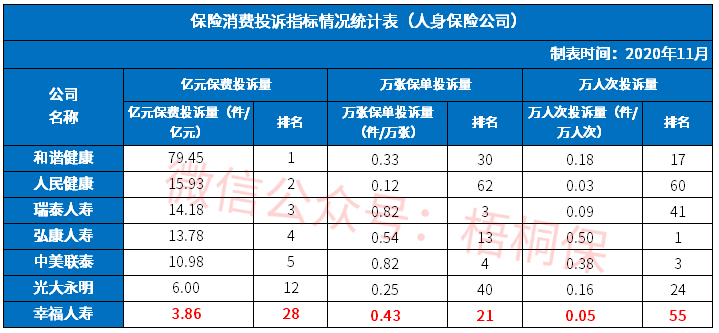

幸福人寿服务质量及投诉统计

从保监公布的消费者投诉统计表中,排名越靠前投诉越多,幸福人寿的排名整体还算靠后的,说明投诉较少,服务质量还可以,具体见下表:

产品点评:

作为一款重疾多赔险种,健康人生欣享版在保障的内容上有缺失,尤其是分组多赔,癌症没有单独分组,赔完癌症同组的其他病种也失效,降低了多次赔付的概率。癌症单独赔二次的条款还好,间隔期和保额都还可以。

暂无评论

暂无评论