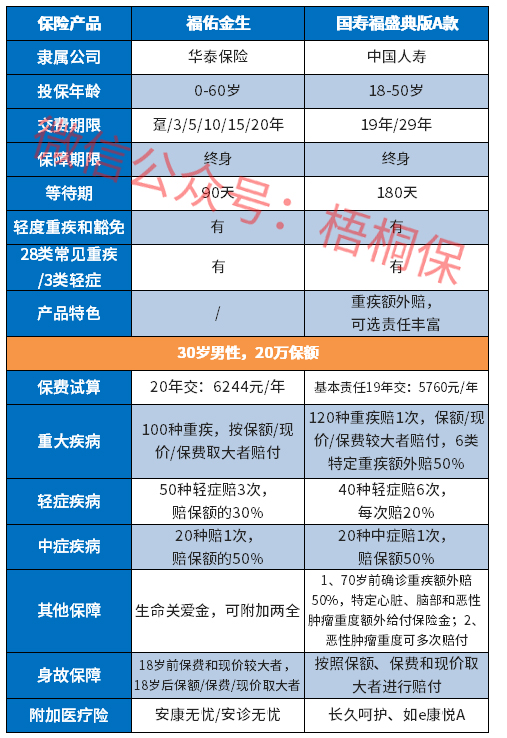

在重疾新规后,保险公司陆续推出了新定义产品,给予消费者的选择越来越多了,华泰保险是一家综合性的保险公司,有华泰财险、华泰人寿。推出了一款福佑金生新定义产品。

华泰福佑金生是一款新定义保险产品,核心保障不缺,疾病保障涵盖轻症、中症和重疾,其中重疾按保额、保费和现价取大者进行赔付,可防止保费倒挂,对高龄老人比较友好,另外轻症可赔三次,但是中症仅有一次赔付。另外可以附加两全,实现保费返还功能,但是也会增加保费。那么,这款产品是否值得投保呢?

本期主要分析:

1、华泰福佑金生具体保什么内容?

2、在保障、重疾赔付以及特色内容上的相对优势

3、需要留意疾病定义、高发重疾赔付方面的细则

4、返还型重疾险到底有必要买吗?

具体保什么内容?

产品的基本优势

1、核心保障全面

福佑金生核心保障全,疾病保障涵盖了轻、中、重疾,有身故保障,同时在获得重疾后,一年后身故可获赔保额10%,另外可附加两全,平安到期返保费。

2、重疾赔付可防保费倒挂

福佑金生的重疾赔付按照保额/保费/现价取大者进行赔付,对高龄老人投保有利,防止保费倒挂的情况。

3、有保费返还

福佑金生可以附加两全,保到65岁/75岁/85岁可以返还所交保费,实现有病保病,无病养老的功能,迎合了大部分人的心态。

4、身故保障全面

不仅在重疾确诊一年后身故可以获得保额10%的生命关爱金,同时成年后身故可按保额/保费/现价取大赔付。

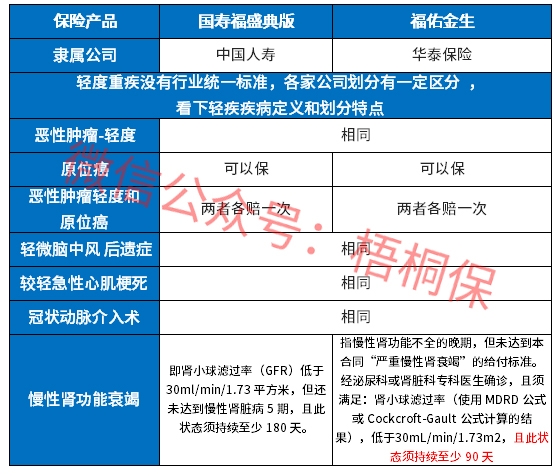

5、轻症定义宽松

福佑金生作为新定义重疾险,原位癌和轻症癌症各赔一次,同时慢性肾功能衰竭疾病定义宽松,只需要持续90天,具体如下:

需要留意的细节

1、缺乏高发重疾癌症保障

癌症是第一高发重疾,很多人都在投保的时候,会重视癌症多赔,毕竟癌症复发率也是非常高的,一旦重疾赔付后,没有二次赔付,很容易出现保障断层。华泰福佑金生不保高发癌症,对于高发重疾上有欠缺。

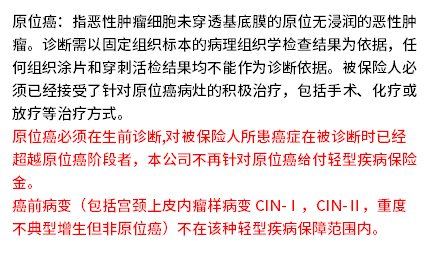

2、原位癌定义严格

福佑金生原位癌定义严格,不仅要满足相应的条件,还要求要积极治疗,同时规定了不属于原位癌疾病的范畴。

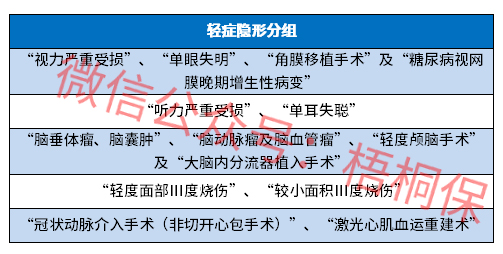

3、轻症疾病有隐形分组

轻症疾病不分组可以多赔,但是有隐形分组,相当于赔了疾病A,疾病B就无法获得赔付,具体如下:

返还型重疾险有必要买吗?

返还型重疾在众人眼中看的是前期投入了一笔,到期后可以连本带利的回收,往往会觉得很划算,其实,返还型重疾险的保费相对于普通的重疾来说还是比较高的。起码要多出一半的钱,另外,返还的时间通常会比较久,从时间价值的角度来说是不划算。

若是真心需要保障的产品,可以优先考虑重疾保障,而不是想着回本,这样的话,保费压力也会更小。

产品点评:华泰福佑金生是一款核心保障不缺,对高龄人士友好,避免保费倒挂,另外可附加两全实现保费返还,还是可以满足基本的保障需求。

暂无评论

暂无评论