太保利赢年年2018和国寿鑫享鸿福对比,哪款更值得买?

原创:储茂盛

太保利赢年年2018保终身,拥有高现金价值,交完费即回本;国寿鑫享鸿福保15年,附加高额定期寿险和重疾保障,满期返保费,但万能AB账户设置不合理。前者预期收益高,但是长期预期收益不稳定;后者预期收益低,但是最低预期收益可预期,那么利赢年年和鑫享鸿福哪款更值得买呢?

本期分析:从保险理财复利增值魅力;两款产品在现金价值、预期收益稳定性、万能账户设置、身故赔付、交费期限选择五个方面区别角度综合分析

一、保险理财复利增值魅力

要说保险理财跟银行理财、基金理财等的主要区别是什么?

答案是:复利增值

每年预期收益如果不领取,保险公司给客户复利增值,而其他理财是单利。

存10万,一年预期收益6000,下一年保险理财按照16000的本金给预期收益;而其他理财按照10000给预期收益。

保险理财存10万,按照4.5%复利利率,每隔10年其增值变化规律是:

10万、20万、30万、50万、70万、120万……

前30年,复利增值不明显,到了第40、50、60年,这期间每隔10年增值是很恐怖的。

保险理财的魅力是复利增值,长期持有才是真正魅力所在,尤其是少儿投保,到孩子60岁时,增长12倍。

二、太保利赢年年2018和国寿鑫享鸿福对比分析

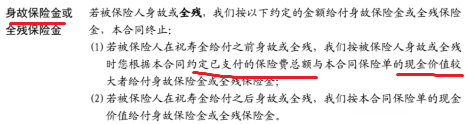

区别一:产品身故赔付不同

太保利赢年年身故赔付是:

国寿鑫享鸿福身故赔付是:

国寿对身故赔付保费要求扣除已经给付的年金,属于明显不合理条款,理财产品身故从来都是要么退还保费,要么退现金价值,这种设置往往授人以柄。

想要了解产品剩余四大区别,点击文章《对比:太保利赢年年2018和国寿鑫享鸿福》了解更多详情

【原创声明】凡注明“来源:希财网”的文章,系本站原创,任何单位或个人未经本站书面授权不得转载、链接、转贴或以其他方式复制发表。否则,本站将依法追究其法律责任。

热门知识

查看更多